Từ thẻ tín dụng đến vay mua nhà: xây dựng tín dụng ở Mỹ từ con số 0

Thẻ tín dụng và khoản vay mua nhà khác nhau thế nào, mỗi loại tính lãi ra sao, và việc xây dựng lịch sử bằng thẻ (kể cả với ITIN, không có SSN) dẫn đến khoản vay mua nhà ra sao.

Svetlana Burninova

CTO & Co-Founder

Thẻ tín dụng và khoản vay mua nhà là hai khoản nợ bạn sẽ gặp nhiều nhất ở Mỹ, và chúng vận hành gần như ngược nhau. Thẻ tín dụng không có tài sản bảo đảm, có tính tuần hoàn và đắt đỏ, nhưng nó cũng là cách bạn xây dựng lịch sử tín dụng mà bên cho vay thế chấp muốn thấy. Khoản vay mua nhà có tài sản bảo đảm, có lịch trả cố định và tương đối rẻ. Bạn thậm chí có thể vay với ITIN và không cần số an sinh xã hội. Hướng dẫn này đi suốt con đường từ cái này sang cái kia.

Hầu hết những người mới đến Mỹ đều được nghe hai điều nghe có vẻ mâu thuẫn: "tránh nợ" và "không có tín dụng thì chẳng đi tới đâu". Cả hai đều đúng. Cách dung hòa là hiểu rằng không phải khoản nợ nào cũng giống nhau, và việc dùng thẻ tín dụng hợp lý chính là thứ cuối cùng mở cánh cửa đến khoản vay mua nhà.

Hai khoản nợ bạn sẽ gặp nhiều nhất

Nợ tiêu dùng ở Mỹ chia theo hai cách. Nợ có bảo đảm được bảo chứng bằng thứ mà bên cho vay có thể lấy nếu bạn ngừng trả, như nhà hoặc xe của bạn. Nợ không bảo đảm chỉ dựa vào lời hứa trả của bạn. Riêng biệt, nợ là trả góp (bạn vay một số tiền cố định một lần và trả dần theo lịch) hoặc tuần hoàn (bạn có một hạn mức có thể dùng, trả, rồi dùng lại).

Khoản vay mua nhà là có bảo đảm và trả góp. Thẻ tín dụng là không bảo đảm và tuần hoàn. Chỉ một khác biệt đó quyết định mọi thứ còn lại.

Thẻ tín dụng:

Khoản vay mua nhà:

Thẻ trông như khoản nợ nhỏ và khoản vay mua nhà như khoản lớn. Nhưng cái nhỏ thường là cái đắt, và chính nó quyết định liệu bạn có bao giờ đủ điều kiện cho cái lớn hay không.

Lãi thực sự hoạt động ra sao ở mỗi loại

Đây là khác biệt khiến người ta tốn tiền nhất, mà gần như không ai giải thích rõ ràng.

Khoản vay mua nhà tính lãi đơn trên số dư đang giảm, và bạn không thể tránh. Lãi được tính trên phần gốc bạn còn nợ và gộp vào khoản trả hằng tháng cố định, một "lịch khấu hao". Lúc đầu phần lớn khoản trả là lãi; về sau phần lớn là gốc, dù số tiền trả không đổi. Nó tích lũy từ ngày đầu, nhưng lãi suất thấp.

Thẻ tín dụng cộng dồn lãi hằng ngày, nhưng chỉ khi bạn để dư nợ chuyển sang. Thẻ có thời gian ân hạn: nếu bạn trả toàn bộ số dư sao kê trước ngày đến hạn, bạn không trả lãi cho các giao dịch mới. Để dù chỉ một phần dư nợ chuyển sang, bạn mất thời gian ân hạn đó. Khi ấy lãi được tính hằng ngày trên số dư trung bình, và bắt đầu tích lũy trên giao dịch mới ngay từ ngày bạn thực hiện. Ở mức khoảng 22% APR, sự cộng dồn hằng ngày đó tăng rất nhanh.

Vậy nên quy tắc cho người mới đến vừa đơn giản vừa mạnh mẽ: dùng thẻ mỗi tháng, và trả hết mỗi tháng. Bạn xây dựng lịch sử tín dụng mà không tốn gì. Khoảnh khắc bạn để dư nợ chuyển sang, chiếc thẻ chuyển từ công cụ miễn phí để xây tín dụng thành khoản nợ đắt nhất của bạn.

Trả cái nào trước

Nếu bạn có cả hai, hãy trả thẻ tín dụng trước. Nó gần như luôn có lãi suất cao hơn, và trả nó cũng làm giảm tỷ lệ sử dụng tín dụng, tức bạn đang dùng bao nhiêu trong hạn mức, một trong những yếu tố lớn nhất của điểm số. Khoản vay mua nhà lớn, dài và rẻ, nên đứng cuối danh sách. Trả lãi suất cao nhất trước gọi là phương pháp lở tuyết, và bạn có thể so sánh nó với phương pháp quả cầu tuyết trong hướng dẫn quả cầu tuyết và lở tuyết nợ của chúng tôi.

Thẻ tín dụng xây dựng tín dụng cần cho khoản vay mua nhà như thế nào

Bên cho vay thế chấp muốn thấy bạn đã từng vay và trả một cách đáng tin. Không có lịch sử ở Mỹ, bạn bắt đầu từ con số 0, và thẻ tín dụng là cách phổ biến nhất để xây từ đó. Các yếu tố làm thay đổi điểm số:

Nếu bạn chưa đủ điều kiện cho thẻ thường, thẻ có bảo đảm (bạn đặt một khoản cọc hoàn lại trở thành hạn mức của bạn) hoặc khoản vay xây tín dụng làm cùng công việc đó, và cả hai đều báo cáo cho các cơ quan tín dụng. Với một số bên cho vay và dịch vụ, tiền thuê nhà và hóa đơn trả đúng hạn cũng có thể được tính là dữ liệu thay thế. Điểm FICO thường cần khoảng sáu tháng báo cáo trước khi xuất hiện, rồi mạnh lên trong một đến hai năm sử dụng đều đặn. Để biết từng bước đầy đủ, xem cách xây dựng tín dụng từ con số 0 và hướng dẫn đầy đủ về điểm tín dụng cho người nhập cư của chúng tôi.

Mua nhà không cần SSN: con đường vay thế chấp bằng ITIN

Đây là điều mà hầu hết các hướng dẫn không nói rõ: bạn không cần số an sinh xã hội để vay mua nhà. Các bên cho vay cung cấp khoản vay ITIN chấp nhận Mã số Thuế Cá nhân thay thế. Điều khoản khác nhau theo từng bên cho vay, và đây là mức điển hình chứ không phải bảo đảm:

Lịch sử đó chính xác là thứ mà thẻ tín dụng của bạn đã xây. Khoản vay ITIN không phải một sản phẩm riêng biệt, bí ẩn. Đó là cùng một đích đến đạt được bằng cùng một con đường: tín dụng được xây từng sao kê trả hết một lần.

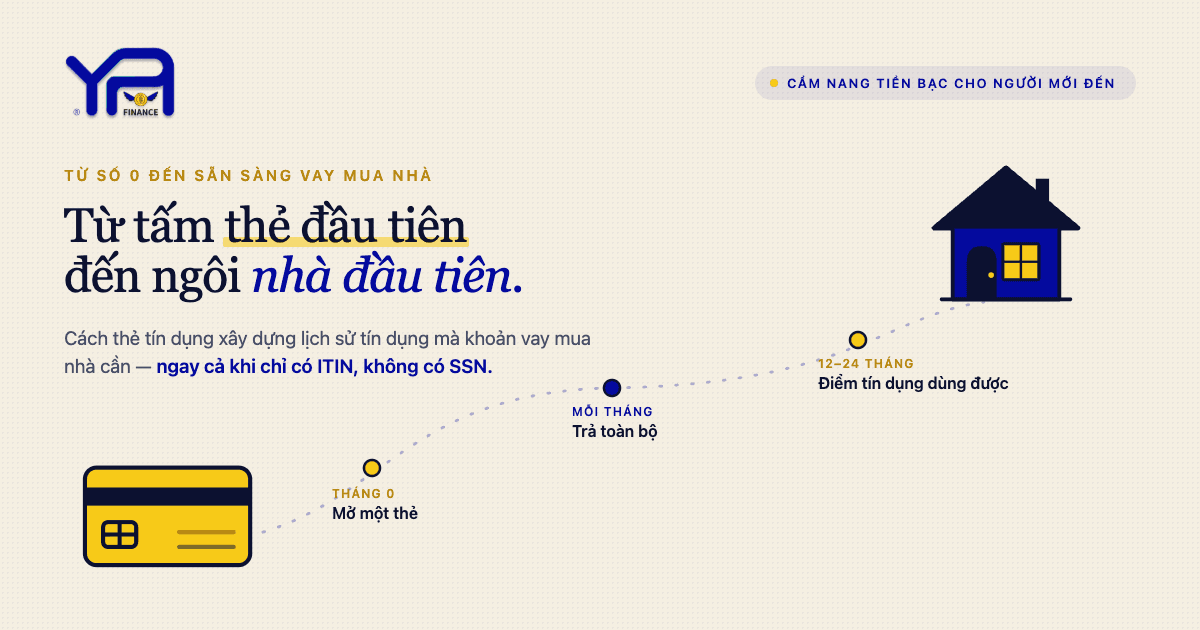

Một lộ trình thực tế từ con số 0 đến sẵn sàng vay mua nhà

Không nhanh, nhưng đó là con đường đã biết, và mỗi bước đều do bạn kiểm soát.

Câu hỏi thường gặp

Tôi có cần thẻ tín dụng trước khi vay mua nhà không?

Không hẳn theo nghĩa đen, nhưng bạn cần lịch sử tín dụng, và thẻ tín dụng là cách phổ biến nhất để xây nó. Bên cho vay thế chấp muốn bằng chứng rằng bạn đã vay và trả một cách đáng tin.

Tôi có thể vay mua nhà mà không có số an sinh xã hội không?

Có. Khoản vay ITIN cho phép bạn dùng Mã số Thuế Cá nhân thay cho SSN, thường với khoản trả trước lớn hơn (thường khoảng 10 đến 20%) và lãi suất cao hơn, chủ yếu do các hiệp hội tín dụng và bên cho vay cộng đồng cung cấp.

Tôi có thể tránh trả lãi thẻ tín dụng không?

Có, đối với giao dịch mới, nếu bạn trả toàn bộ số dư sao kê trước ngày đến hạn mỗi tháng. Để dư nợ chuyển sang là bạn mất thời gian ân hạn đó, và lãi bắt đầu tính hằng ngày.

Tôi nên trả thẻ tín dụng hay khoản vay mua nhà trước?

Thẻ tín dụng, trong gần như mọi trường hợp. Nó thường có lãi suất cao hơn nhiều, và trả nó cũng làm giảm tỷ lệ sử dụng tín dụng, giúp ích cho điểm số.

Vì sao lãi thẻ tín dụng cao hơn nhiều so với khoản vay mua nhà?

Khoản vay mua nhà được bảo đảm bằng nhà của bạn, nên rủi ro của bên cho vay thấp hơn. Thẻ tín dụng không bảo đảm, nên lãi suất cao hơn để bù lại rủi ro đó.

Mất bao lâu để xây tín dụng cho khoản vay mua nhà?

Điểm thường xuất hiện sau khoảng sáu tháng báo cáo, rồi mạnh lên trong một đến hai năm hoạt động đều đặn, đúng hạn. Việc được duyệt một khoản vay cụ thể còn tùy thuộc vào thu nhập, khoản trả trước và bên cho vay.

YPA-FINANCE giúp người nhập cư và người mới đến hiểu điểm tín dụng, lập ngân sách và trả nợ bằng hơn 13 ngôn ngữ, với công cụ đơn giản, ngôn ngữ rõ ràng và sự hỗ trợ mang lại cảm giác con người.