Як швидко погасити борг за кредитною карткою: план із 5 кроків

Щоб швидко погасити борг за кредиткою, не потрібно більше заробляти. Потрібно бити по самому балансу, а не по відсотках. Ось точний план із 5 кроків і безкоштовний калькулятор, щоб ти побачив свою фінішну лінію.

Svetlana Burninova

CTO & Co-Founder

Мінімальний платіж, це пастка, яка вдягла маску відповідальності. Ти платиш його вчасно, кожен місяць, і здається, що рухаєшся вперед, але більша частина йде на відсотки, а сам борг майже не зменшується.

І так задумано. Мінімальний платіж розрахований так, щоб тримати тебе в боргах якомога довше, наскільки це взагалі законно. Борг у 3 000 доларів під 24% річних, якщо гасити його по мінімуму, можна виплачувати понад 15 років, і за цей час ти віддаси на відсотки більше, ніж була сама сума боргу.

Швидко закрити борг по кредитці, це не про те, щоб більше заробляти. Це про те, щоб змінити порядок і розмір своїх платежів так, аби кожен долар бив по самому боргу, а не по відсотках. Коли ми робили інструменти для роботи з боргами всередині YPA Finance, ми будували їх саме навколо цього підходу, і саме це тобі покажуть цифри нижче.

Чому борг за кредиткою росте так швидко

Кредитки нараховують складні відсотки, зазвичай щодня. Твій APR (річна відсоткова ставка) ділиться на 365, щоб отримати денну ставку, і ця ставка застосовується до твого балансу кожен божий день. Відсотки, які нарахували вчора, стають частиною балансу, на який нараховують відсотки сьогодні.

Саме тому баланс, який ти начебто "гасиш", може здаватися застряглим. Якщо твій APR 24%, тобі щомісяця нараховують приблизно 2% від балансу у вигляді відсотків ще до того, як ти заплатив хоч цент за те, що реально позичив. Мінімальний платіж зазвичай і є ці відсотки плюс 1% балансу, тому він майже не зменшує загальну суму.

Найважливіша цифра, яку треба знати, це твій APR. Якщо не впевнений, де його знайти чи що він означає, спочатку прочитай як насправді працюють відсотки за кредиткою, а потім повертайся.

Крок 1: Перестань додавати до балансу

Неможливо погасити баланс, який ти постійно підгодовуєш. Перш ніж запрацює будь-яка стратегія, картка має перестати бути інструментом для витрат і стати боргом, який ти закриваєш.

Переведи свої щоденні витрати на дебетову картку або готівку на кілька місяців. Це не назавжди. Це доки борг не зникне. Кредитку не закривай (закриття може зашкодити кредитному рейтингу, бо зменшує доступний тобі ліміт), просто перестань нею користуватися.

Крок 2: Дізнайся свої реальні цифри

Випиши по кожній картці: баланс, APR і мінімальний платіж. Не можна скласти план з розпливчастого відчуття "багато". Тобі потрібні реальні числа.

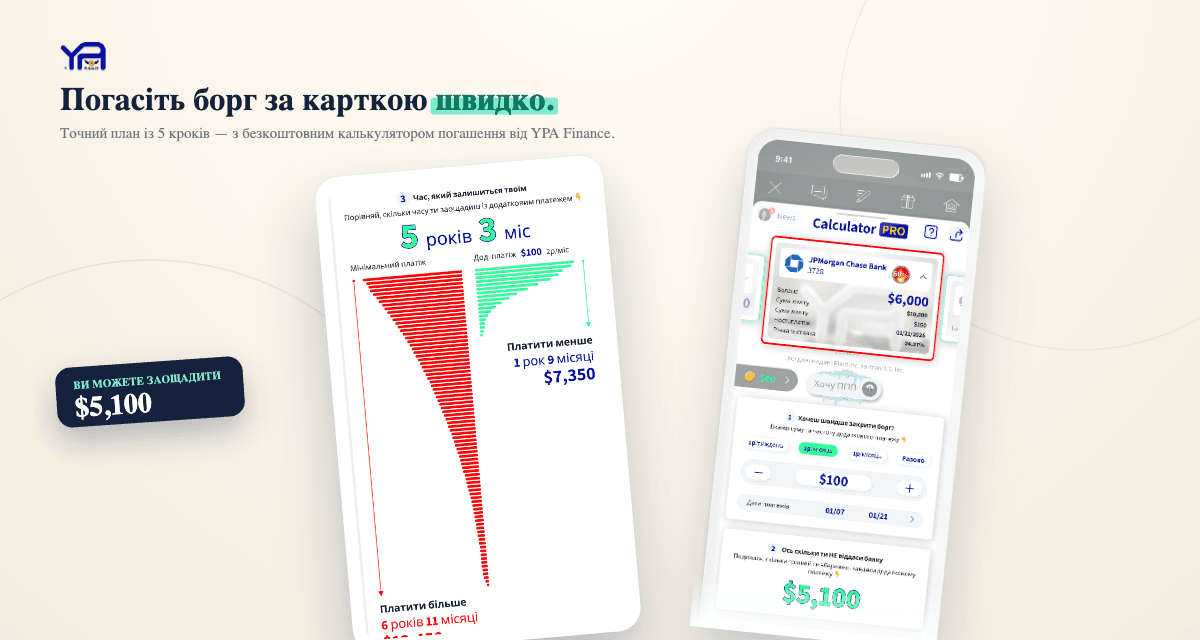

А потім з'ясуй, що ці числа означають з часом. Наш безкоштовний Calculator PRO точно покаже, скільки часу займе гасіння при твоєму нинішньому платежі, скільки відсотків ти переплатиш і, ось та частина, що змінює поведінку, скільки часу й грошей ти економиш, якщо платити трохи більше щомісяця. Побачити "ти економиш 4 роки і 2 100 доларів, якщо доплачуватимеш 80 доларів" мотивує сильніше за будь-яку лекцію про бюджет.

Крок 3: Обери стратегію гасіння

Якщо в тебе більше однієї картки, порядок, у якому ти їх гасиш, має значення. Є два перевірені методи.

Сніжна куля (debt snowball): плати мінімуми по всьому, а кожен зайвий долар кидай на *найменший* баланс першим. Коли він зникне, перекидай той платіж на наступний за розміром. Ти отримуєш швидкі перемоги, які тримають мотивацію.

Лавина (debt avalanche): плати мінімуми по всьому, а потім атакуй картку з *найвищим APR* першою. Математично це економить найбільше грошей, бо ти вбиваєш найдорожчий борг першим.

Обидва працюють. Сніжна куля тримає тебе в русі, лавина економить більше. Я розкладаю точну математику з прикладами у статті сніжна куля проти лавини. Якщо не впевнений, що тобі підходить, починай зі сніжної кулі, на старті рух важливіший за кілька доларів.

Крок 4: Знайди додаткові гроші, щоб кинути на борг

Кожен долар понад мінімум іде прямо на тіло боргу, тому навіть невеликі суми дуже пришвидшують справу.

Бюджет 50/30/20 допоможе знайти ці "зайві" гроші без відчуття, що ти себе обділяєш, бо він за замовчуванням відкладає 20% доходу на борги й заощадження.

Крок 5: Подумай про консолідацію, але обережно

Якщо в тебе пристойний кредитний рейтинг, два інструменти можуть знизити відсотки, що працюють проти тебе:

Ні те, ні інше не стирає борг. Вони лише змінюють умови, щоб ти міг погасити швидше. Використовуй їх, тільки якщо вже зробив Крок 1, бо якщо ти продовжуєш витрачати, консолідація просто звільняє картку, щоб знову набити на ній баланс.

Наскільки швидко реально це погасити?

З одним середнім балансом і серйозним планом для більшості людей реально вкластися від кількох місяців до пари років. Змінні тут: твій баланс, твій APR і скільки понад мінімум ти можеш платити. Остання змінна єдина, що повністю в твоїх руках, і саме вона важить найбільше.

Прорахуй свої числа, перш ніж почати. Знання фінішної лінії, "18 місяців, якщо платитиму 150 доларів", перетворює туманний страх на план, за яким справді можна йти.

Часті запитання

Що краще: спочатку погасити борг за кредиткою чи відкласти гроші?

Спочатку створи невелику подушку на екстрені випадки (хоча б 500-1 000 доларів), щоб несподіванка не повернула тебе до картки, а потім кидай усе на борг. APR за кредитками майже завжди вищий за те, що платить ощадний рахунок, тому погашення картки це гарантований прибуток, який ніде більше не переб'єш.

Чи допомагає погашення кредитки моєму кредитному рейтингу?

Так. Зменшення балансів знижує твою кредитну завантаженість (яку частину ліміту ти використовуєш), а це один із найбільших факторів рейтингу. Не закривай картку після погашення, щоб доступний кредит і вік рахунку й далі працювали на тебе.

Що гасити першим: картку з найвищими відсотками чи з найменшим балансом?

Найвищі відсотки (лавина) економлять найбільше грошей. Найменший баланс (сніжна куля) дає швидші перемоги й тримає мотивацію. Обидва працюють, найкращий той, якого ти реально дотримаєшся.

Чи погасить борг платіж лише по мінімуму?

Формально так, але це може зайняти понад 15 років на типовому балансі й коштувати більше відсотків, ніж ти взагалі позичив. Навіть трохи більше за мінімум різко скорочує цей графік.

Наскільки швидше я погашу борг, якщо платитиму більше за мінімум?

Часто на роки швидше. Оскільки все понад мінімум іде прямо на тіло боргу, навіть додаткові 50-100 доларів на місяць можуть скоротити багаторічне гасіння до кількох місяців. Скористайся калькулятором гасіння, щоб побачити свої точні числа.

Підсумок

Швидке гасіння кредитки зводиться до п'яти дій: перестань додавати до балансу, дізнайся свої реальні цифри, обери стратегію (сніжна куля чи лавина), кидай кожен зайвий долар на тіло боргу і думай про консолідацію тільки якщо вона справді знижує твою ставку. Ніщо з цього не вимагає більше заробляти. Це вимагає ясно побачити реальну ціну, а потім платити свідомо, а не на автопілоті.

Почни з того, що прожени свій баланс через калькулятор гасіння кредитки. Щойно ти побачиш свою реальну фінішну лінію, план напишеться сам.