Від кредитної картки до іпотеки: як побудувати кредит у США з нуля

Чим відрізняються кредитна картка та іпотека, як кожна нараховує відсотки і як історія за карткою (навіть з ITIN, без SSN) веде до іпотеки.

Svetlana Burninova

CTO & Co-Founder

Кредитна картка та іпотека — це два борги, з якими ви найчастіше матимете справу в США, і працюють вони майже протилежно. Кредитна картка незабезпечена, відновлювана й дорога, але саме вона допомагає побудувати кредитну історію, яку хоче бачити іпотечний кредитор. Іпотека забезпечена, з фіксованим графіком і порівняно дешева. Її можна отримати навіть з ITIN і без номера соціального страхування. Цей посібник проходить шлях від однієї до іншої.

Майже всім, хто приїжджає до США, кажуть дві речі, що звучать суперечливо: «уникай боргів» і «без кредиту нікуди». Обидві правдиві. Щоб їх поєднати, треба зрозуміти, що не всі борги однакові, і що розумне користування кредитною карткою з часом відкриває двері до іпотеки.

Два борги, з якими ви матимете справу найчастіше

Споживчий борг у США поділяється двома способами. Забезпечений борг підкріплений тим, що кредитор може забрати, якщо ви перестанете платити, наприклад будинком чи машиною. Незабезпечений борг тримається лише на вашій обіцянці платити. Окремо борг буває розстрочкою (ви берете фіксовану суму один раз і виплачуєте її за графіком) або відновлюваним (у вас є ліміт, який можна використовувати, погашати і використовувати знову).

Іпотека — забезпечена і в розстрочку. Кредитна картка — незабезпечена і відновлювана. Ця єдина відмінність визначає все інше.

Кредитна картка:

Іпотека:

Картка виглядає як маленький борг, а іпотека — як великий. Але маленький зазвичай дорогий, і саме він вирішує, чи отримаєте ви колись великий.

Як насправді нараховуються відсотки на кожному

Це відмінність, яка коштує людям найдорожче, і майже ніхто не пояснює її просто.

Іпотека нараховує прості відсотки на залишок, що зменшується, і уникнути їх не можна. Відсотки рахуються на основну суму, яку ви ще винні, і включені у фіксований щомісячний платіж — «графік амортизації». Спочатку більша частина платежу — це відсотки; пізніше — основна сума, хоча сума платежу не змінюється. Вони нараховуються з першого дня, але ставка низька.

Кредитна картка нараховує відсотки щодня, але лише якщо ви переносите залишок. У картки є пільговий період: якщо ви сплачуєте повний баланс за випискою до строку платежу, ви не платите відсотки за новими покупками. Якщо перенесете хоча б частину балансу, пільговий період зникає. Тоді відсотки нараховуються щодня на середній баланс і починають нараховуватися на нові покупки з самого дня покупки. За ставки близько 22% річних це щоденне нарахування зростає швидко.

Тож правило для новоприбулих просте й потужне: користуйтеся карткою щомісяця і щомісяця погашайте її повністю. Ви будуєте кредитну історію і нічого за це не платите. Щойно ви переносите залишок, картка перетворюється з безкоштовного інструмента побудови кредиту на ваш найдорожчий борг.

Що погашати першим

Якщо у вас є обидва, погашайте спершу кредитну картку. У неї майже завжди вища ставка, і її погашення також знижує використання кредиту — яку частку ліміту ви використовуєте, — а це один із найбільших факторів вашого рейтингу. Іпотеки великі, довгі й дешеві, тому вони в кінці списку. Погашення спершу найвищої ставки називається методом лавини, і ви можете порівняти його з методом снігової кулі в нашому посібнику снігова куля проти лавини боргів.

Як кредитна картка будує кредит, потрібний для іпотеки

Іпотечний кредитор хоче бачити, що ви вже позичали і надійно повертали. Без історії в США ви починаєте з нуля, і кредитна картка — найпоширеніший спосіб будувати звідти. Фактори, що впливають на рейтинг:

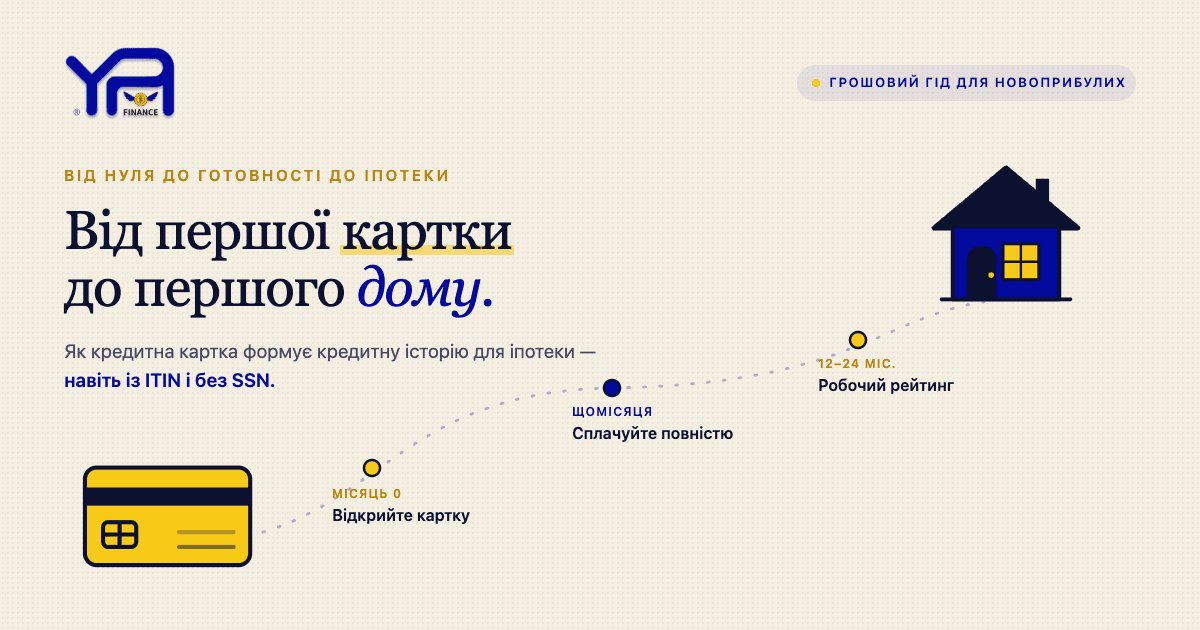

Якщо ви ще не підходите для звичайної картки, забезпечена картка (ви вносите поворотний депозит, який стає вашим лімітом) або кредитно-будівельна позика роблять ту саму роботу, і обидві звітують до кредитних бюро. У деяких кредиторів і сервісів своєчасні платежі за оренду та комунальні послуги теж можуть зараховуватися як альтернативні дані. Рейтингу FICO зазвичай потрібно близько шести місяців звітності, перш ніж він з'явиться, а потім він зміцнюється за рік-два стабільного користування. Повний покроковий розбір — у матеріалах як побудувати кредит з нуля і нашому повному гіді з кредитного рейтингу для іммігрантів.

Купівля житла без SSN: шлях іпотеки з ITIN

Ось чого більшість посібників не каже прямо: для отримання іпотеки номер соціального страхування не потрібен. Кредитори, що пропонують іпотеку з ITIN, приймають замість нього індивідуальний ідентифікаційний номер платника податків. Умови залежать від кредитора і є типовими, а не гарантованими:

Ця історія — саме те, що будувала ваша кредитна картка. Іпотека з ITIN — не окремий загадковий продукт. Це той самий пункт призначення, до якого веде та сама дорога: кредит, побудований за однією повністю оплаченою випискою за раз.

Реалістичний графік від нуля до готовності до іпотеки

Це не швидко, але це відомий шлях, і кожен крок залежить від вас.

Поширені запитання

Чи потрібна мені кредитна картка, перш ніж я зможу отримати іпотеку?

Не буквально, але вам потрібна кредитна історія, а кредитна картка — найпоширеніший спосіб її побудувати. Іпотечний кредитор хоче доказів, що ви позичали і надійно повертали.

Чи можна отримати іпотеку без номера соціального страхування?

Так. Іпотека з ITIN дозволяє використовувати індивідуальний ідентифікаційний номер платника податків замість SSN, зазвичай з більшим початковим внеском (часто близько 10–20%) і вищою ставкою; її пропонують переважно кредитні спілки та громадські кредитори.

Чи можна не платити відсотки за кредитною карткою?

Так, за новими покупками, якщо ви щомісяця сплачуєте повний баланс за випискою до строку. Перенесете залишок — втратите пільговий період, і відсотки почнуть нараховуватися щодня.

Що погашати першим — кредитну картку чи іпотеку?

Кредитну картку, майже завжди. У неї зазвичай набагато вища ставка, і її погашення також знижує використання кредиту, що допомагає рейтингу.

Чому відсотки за кредитною карткою набагато вищі, ніж за іпотекою?

Іпотека забезпечена вашим будинком, тому ризик кредитора нижчий. Кредитна картка незабезпечена, тому ставка вища, щоб компенсувати цей ризик.

Скільки часу потрібно, щоб побудувати кредит для іпотеки?

Рейтинг зазвичай з'являється приблизно через шість місяців звітності, потім зміцнюється за рік-два стабільної та своєчасної активності. Схвалення конкретного кредиту також залежить від доходу, початкового внеску і кредитора.

YPA-FINANCE допомагає іммігрантам і новоприбулим розібратися з кредитним рейтингом, бюджетом і погашенням боргів понад 13 мовами, з простими інструментами, зрозумілою мовою і підтримкою, що відчувається людяною.