كيف تسدّد ديون بطاقتك الائتمانية بسرعة: خطة من 5 خطوات

تسديد ديون البطاقة الائتمانية بسرعة لا يعتمد على زيادة دخلك، بل على مهاجمة الرصيد نفسه بدلًا من الفائدة. إليك الخطة الكاملة من 5 خطوات، مع حاسبة مجانية تُريك خط النهاية.

Svetlana Burninova

CTO & Co-Founder

الحد الأدنى من الدفع فخ يرتدي ثوب المسؤولية. تدفعه في موعده، كل شهر، فتشعر أنك تتقدّم، لكن معظمه يذهب للفوائد، ويبقى رصيد الدين كما هو تقريبًا دون أن يتحرّك.

وهذا مقصود تمامًا. فقد وُضع الحد الأدنى ليُبقيك في الدين أطول مدة يسمح بها القانون. رصيد قيمته 3000 دولار بفائدة سنوية 24% إذا سدّدته بالحد الأدنى فقط، قد يستغرق أكثر من 15 عامًا حتى تنتهي منه، وقد تدفع في الفوائد وحدها أكثر من قيمة الدين الأصلي.

إنّ سداد ديون بطاقة الائتمان بسرعة لا يتعلّق بأن تكسب مالًا أكثر، بل بأن تغيّر ترتيب دفعاتك وحجمها بحيث يذهب من كل دولار جزء أكبر لمهاجمة أصل الدين بدل الفوائد. وحين بنينا أدوات إدارة الديون داخل YPA Finance، كان هذا هو النهج الذي بنيناها عليه، وهو ما ستوضّحه لك الأرقام أدناه.

لماذا تنمو ديون البطاقة الائتمانية بهذه السرعة؟

تفرض البطاقات الائتمانية فائدة مركّبة، تُحتسب عادةً بشكل يومي. تُقسَّم فائدتك السنوية (APR) على 365 للحصول على معدل يومي، ويُطبَّق هذا المعدل على رصيدك كل يوم دون استثناء. والفائدة التي فُرِضت عليك بالأمس تصبح جزءًا من الرصيد الذي تُفرض عليه فائدة اليوم.

لهذا السبب قد تشعر أن الرصيد الذي "تسدّده" عالق في مكانه. إذا كانت فائدتك السنوية 24%، فإنك تُحاسَب على نحو 2% من رصيدك كفائدة كل شهر قبل أن تدفع سنتًا واحدًا نحو المبلغ الذي اقترضته فعليًا. والحد الأدنى للدفع عادةً ما يكون مجرد تلك الفائدة زائد 1% من الرصيد، ولذلك بالكاد يُنقِص الإجمالي.

أهم رقم عليك أن تعرفه هو فائدتك السنوية (APR). إذا لم تكن متأكدًا من كيفية إيجاده أو ما يعنيه، فاقرأ أولًا كيف تعمل فائدة البطاقة الائتمانية فعليًا، ثم عُد إلى هنا.

الخطوة 1: توقّف عن زيادة الرصيد

لا يمكنك تسديد رصيد تستمر في تغذيته. قبل أن تنجح أي استراتيجية، يجب أن تتوقف البطاقة عن كونها أداة إنفاق وتتحول إلى دَين تعمل على إغلاقه.

انقل مصروفاتك اليومية إلى بطاقة سحب مباشر أو إلى النقد لبضعة أشهر. هذا ليس إلى الأبد، بل حتى يختفي الرصيد. أبقِ البطاقة الائتمانية مفتوحة (إغلاقها قد يضرّ بتصنيفك الائتماني عبر خفض حدّك الائتماني المتاح)، لكن توقّف فقط عن استخدامها.

الخطوة 2: اعرف أرقامك الحقيقية

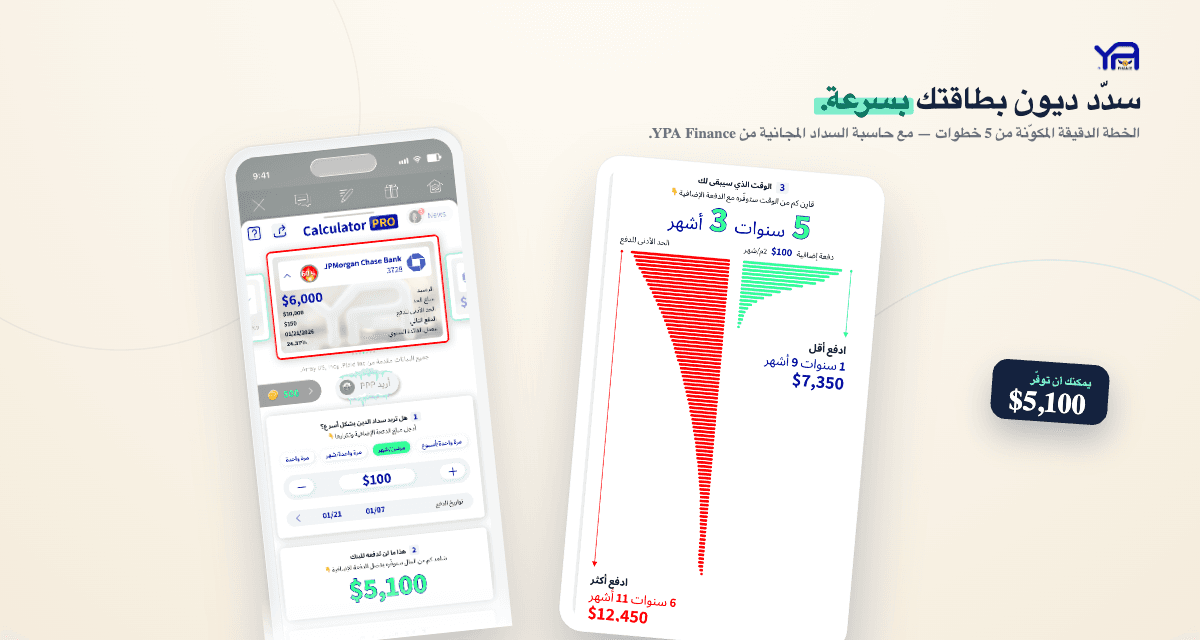

دوِّن لكل بطاقة: الرصيد، والفائدة السنوية (APR)، والحد الأدنى للدفع. لا يمكنك وضع خطة انطلاقًا من إحساس غامض بأن الدَّين "كثير". أنت بحاجة إلى الأرقام الفعلية.

ثم اكتشف ما تعنيه هذه الأرقام على مدى الوقت. حاسبتنا المجانية Calculator PRO تُريك بالضبط كم من الوقت ستستغرقه دفعتك الحالية، وكم من الفائدة ستدفع، والأهم، وهذا هو الجزء الذي يغيّر السلوك، كم من الوقت والمال توفّر بدفع مبلغ إضافي بسيط كل شهر. رؤية عبارة "توفّر 4 سنوات و2,100 دولار بدفع 80 دولارًا إضافيًا" أكثر تحفيزًا من أي محاضرة عن وضع الميزانية.

الخطوة 3: اختر استراتيجية للتسديد

إذا كان لديك أكثر من بطاقة، فإن الترتيب الذي تسدّدها به له أهمية. هناك طريقتان مُجرَّبتان.

كرة ثلج الديون (Debt Snowball): ادفع الحد الأدنى على كل بطاقة، ثم وجّه كل دولار إضافي نحو *أصغر* رصيد أولًا. وعندما ينتهي، انقل تلك الدفعة إلى الرصيد الأصغر التالي. تحصل على انتصارات سريعة تُبقيك متحمسًا.

انهيار الديون (Debt Avalanche): ادفع الحد الأدنى على كل بطاقة، ثم هاجِم البطاقة ذات *أعلى فائدة سنوية* أولًا. هذا يوفّر لك أكبر قدر من المال حسابيًا، لأنك تقضي على أغلى ديونك أولًا.

كلتاهما فعّالة. "كرة الثلج" تُبقيك مستمرًا؛ و"الانهيار" يوفّر أكثر. أشرح الحساب الدقيق بأمثلة في كرة ثلج الديون مقابل انهيار الديون. إذا لم تكن متأكدًا أيّهما يناسبك، فابدأ بكرة الثلج، فالزخم أهم من بضعة دولارات حين تكون في بداية الطريق.

الخطوة 4: ابحث عن مال إضافي تُوجّهه نحو الدَّين

كل دولار فوق الحد الأدنى يذهب مباشرةً إلى أصل المبلغ، لذا فإن إيجاد مبالغ صغيرة حتى يُسرّع العملية بشكل كبير.

يمكن لـميزانية 50/30/20 أن تساعدك على إيجاد ذلك المبلغ "الإضافي" دون أن تشعر بالحرمان، فهي تخصّص 20% من الدخل للدَّين والادخار تلقائيًا.

الخطوة 5: فكّر في دمج الديون، بحذر

إذا كان تصنيفك الائتماني جيدًا نسبيًا، فهناك أداتان يمكنهما خفض الفائدة التي تعمل ضدك:

لا تمحو أيٌّ منهما الدَّين. إنهما فقط تغيّران الشروط لتتمكّن من التسديد بشكل أسرع. لا تستخدمهما إلا إذا كنت قد أنجزت الخطوة 1، فإن واصلت الإنفاق، فإن الدمج يحرّر البطاقة فحسب لتُراكم الرصيد من جديد.

ما مدى السرعة الواقعية التي يمكنك بها التسديد؟

مع رصيد متوسط واحد وخطة جادّة، فإن بضعة أشهر إلى بضع سنوات أمر واقعي لمعظم الناس. المتغيرات هي رصيدك، وفائدتك السنوية، وكم يمكنك أن تدفع فوق الحد الأدنى. الأخير هو الوحيد الذي يقع بالكامل تحت سيطرتك، وهو الأكثر أهمية.

احسب أرقامك الخاصة قبل أن تبدأ. معرفة خط النهاية، "18 شهرًا إذا دفعتُ 150 دولارًا"، تحوّل خوفًا غامضًا إلى خطة يمكنك فعلًا اتّباعها.

الأسئلة الشائعة

هل من الأفضل تسديد ديون البطاقة الائتمانية أم ادّخار المال أولًا؟

كوّن احتياطي طوارئ صغيرًا (حتى 500 إلى 1,000 دولار) حتى لا يعيدك أي طارئ إلى البطاقة، ثم ركّز كل شيء على الدَّين. الفوائد السنوية للبطاقات الائتمانية تكون دائمًا تقريبًا أعلى مما يدفعه حساب التوفير، لذا فإن تسديد البطاقة عائد مضمون لا يمكنك أن تجد أفضل منه في مكان آخر.

هل يساعد تسديد البطاقة الائتمانية في تحسين تصنيفي الائتماني؟

نعم. تخفيض الأرصدة يقلّل نسبة استخدامك للائتمان (أي كم تستخدم من حدّك)، وهي أحد أكبر العوامل في تصنيفك. أبقِ البطاقة مفتوحة بعد تسديدها حتى يستمر حدّك الائتماني المتاح وعمر الحساب في مساعدتك.

هل أسدّد البطاقة ذات أعلى فائدة أم أصغر رصيد أولًا؟

أعلى فائدة ("الانهيار") يوفّر أكبر قدر من المال. وأصغر رصيد ("كرة الثلج") يمنح انتصارات أسرع ويُبقيك متحمسًا. كلتاهما فعّالة، والأفضل هي التي ستلتزم بها فعلًا.

هل سيؤدي دفع الحد الأدنى فقط إلى تصفية دَيني يومًا ما؟

نظريًا نعم، لكنه قد يستغرق أكثر من 15 عامًا على رصيد نموذجي ويكلّفك في الفوائد أكثر مما اقترضت في الأصل. حتى دفع مبلغ بسيط فوق الحد الأدنى يقصّر ذلك الجدول الزمني بشكل كبير.

كم أسرع أسدّد دَيني بدفع أكثر من الحد الأدنى؟

غالبًا بسنوات أسرع. لأن كل ما يفوق الحد الأدنى يذهب مباشرةً إلى أصل المبلغ، فحتى 50 إلى 100 دولار إضافية شهريًا قد تختصر تسديدًا يمتدّ لسنوات إلى بضعة أشهر. استخدم حاسبة تسديد الديون لترى أرقامك بالضبط.

الخلاصة

التسديد السريع لديون البطاقة الائتمانية يتلخّص في خمس حركات: توقّف عن زيادة الرصيد، واعرف أرقامك الحقيقية، واختر استراتيجية (كرة الثلج أو الانهيار)، ووجّه كل دولار إضافي نحو أصل المبلغ، ولا تفكّر في الدمج إلا إذا كان يخفّض معدلك فعلًا. لا شيء من هذا يتطلب كسب مزيد من المال، بل يتطلب رؤية التكلفة الحقيقية بوضوح، ثم الدفع بنيّة وقصد بدلًا من الدفع على وضع الطيار الآلي.

ابدأ بإدخال رصيدك في حاسبة تسديد البطاقة الائتمانية. وحالما ترى خط النهاية الحقيقي، ستكتب الخطة نفسها بنفسها.