如何快速还清信用卡债务:五步计划

快速还清信用卡债务,靠的不是多赚钱,而是把每一分钱用来攻打本金,而不是利息。这里就是我用过的那套完整五步计划,还附上一个免费计算器,让你看清自己的终点线。

Svetlana Burninova

CTO & Co-Founder

最低还款额看起来像是一种负责任的做法,其实是个陷阱。你每个月都按时还,感觉自己在一点点往前走,可实际上大部分钱都拿去付利息了,欠款本金几乎没怎么减少。

这正是银行故意设计出来的。最低还款额被定得刚好能让你在法律允许的范围内尽可能长地背着债。一笔3000美元的欠款,年利率24%,如果只还最低额,可能要花上15年多才能还清,光利息就可能比你当初欠的本金还要多。

想要快速还清信用卡欠款,靠的不是多赚钱,而是调整还款的顺序和金额,让每一块钱更多地去砍本金,而不是喂给利息。我们在开发YPA Finance里的还债工具时,就是围绕这个思路来做的,下面的数字会一步步说给你看。

信用卡债务为什么涨得这么快

信用卡收取的是复利,通常按天计算。你的年利率(APR)会除以365,得到一个日利率,这个利率每一天都会作用在你的欠款上。你昨天被收取的利息,会变成今天要被收取利息的欠款的一部分。

这就是为什么一笔你正在“慢慢还”的欠款,会让人感觉像卡住了一样。如果你的年利率是24%,那么在你为真正借来的钱还上哪怕一分钱之前,你每个月大约就要被收取欠款的2%作为利息。最低还款额通常就只是这笔利息加上欠款的1%,所以它才几乎撼动不了总额。

最重要、必须搞清楚的一个数字,就是你的年利率。如果你不确定去哪里找它,或者不明白它是什么意思,可以先读一读信用卡利息到底是怎么运作的,然后再回来。

第一步:别再往欠款里添东西

一笔你还在不断喂养的欠款,是没法还清的。任何策略要起作用,前提都是这张卡不再是消费工具,而要变成一笔你正在结清的债。

把你日常的消费换成借记卡或现金,坚持几个月。这不是要坚持一辈子,只是坚持到欠款清零为止。信用卡还是留着别注销(注销它会降低你的可用额度,反而可能伤害你的信用分数),只是别再刷它就好。

第二步:搞清楚你真实的数字

把每一张卡的情况都写下来:欠款额、年利率、最低还款额。你没法靠一个模模糊糊的“欠了好多”的感觉来做计划,你需要实实在在的数字。

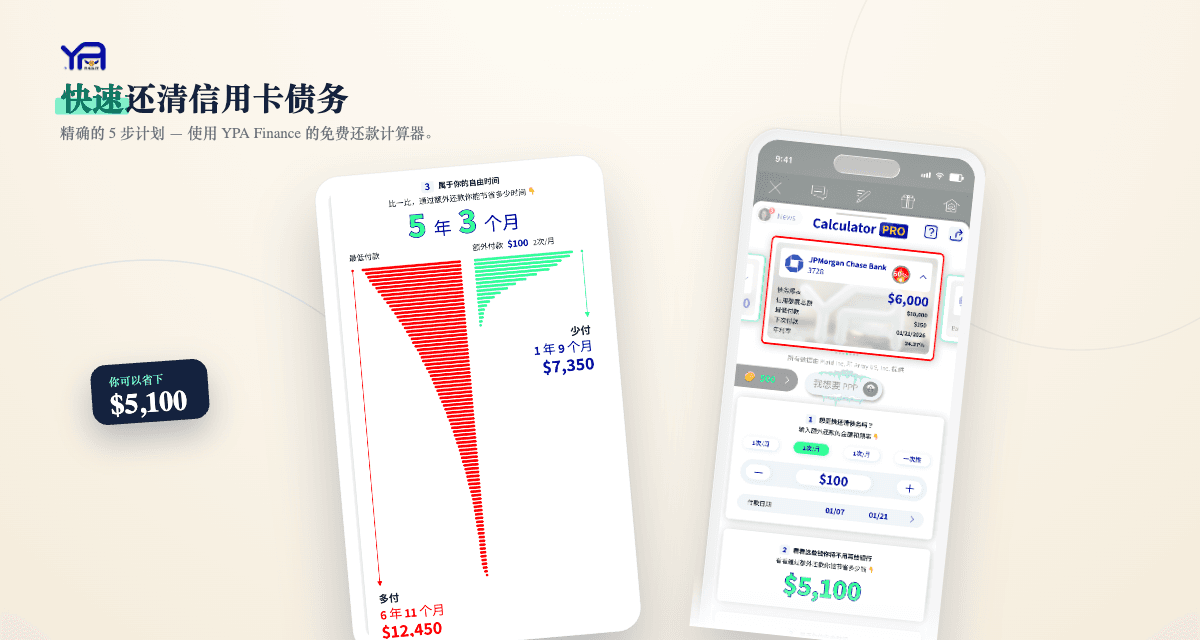

然后再弄清楚这些数字随着时间会意味着什么。我们免费的Calculator PRO计算器会准确地告诉你,按你现在的还款额要还多久、总共要付多少利息,还有——这才是真正能改变行为的部分——你每个月多还一点点,能省下多少时间和金钱。看到“每月多还80美元,就能省下4年和2100美元”,比任何理财说教都更能激励人。

第三步:选一套还款策略

如果你不止一张卡,那么还款的先后顺序就很重要。有两种被验证有效的方法。

债务雪球法:所有卡都只还最低还款额,然后把每一块多出来的钱都砸向*欠款最少*的那张卡。等它还清了,就把这笔钱转去还欠款第二少的那张。你会很快尝到胜利的滋味,这能让你保持动力。

债务雪崩法:所有卡都只还最低还款额,然后先攻打*年利率最高*的那张卡。从数学上讲,这样能帮你省下最多的钱,因为你先干掉的是最昂贵的那笔债。

两种方法都管用。雪球法让你坚持得下去,雪崩法帮你省得更多。我在债务雪球法对比债务雪崩法这篇文章里,用例子拆解了具体的数学。如果你拿不准哪种适合自己,那就从雪球法开始,刚起步的时候,势头比省下那几块钱更重要。

第四步:找出额外的钱砸进去

每一块超过最低还款额的钱,都会直接用来还本金,所以哪怕只找出一点点,也能大大加快进度。

50/30/20预算法能帮你在不觉得委屈的情况下找到那笔“额外的钱”,它默认会把收入的20%划给还债和储蓄。

第五步:谨慎考虑债务整合

如果你的信用还不错,有两个工具可以降低那些跟你作对的利息:

这两种方法都消除不了债务,它们只是改变了条款,让你能更快地还清。只有在你做到了第一步之后才用它们,因为如果你还在继续消费,债务整合只会腾空那张卡,让你把欠款又刷回去。

现实中你能多快还清?

如果只有一笔中等金额的欠款,再加上一个认真的计划,那么对大多数人来说,几个月到一两年是现实的。变量在于你的欠款额、你的年利率,以及你能在最低还款额之上多还多少。最后这一项是唯一完全在你掌控之中的,也是最要紧的那一项。

开始之前,先算算你自己的数字。知道了终点线在哪里——“如果我每月还150美元,就是18个月”——就能把一团模糊的恐惧变成一个你真正能照着走的计划。

常见问题

是先还清信用卡债务好,还是先存钱好?

先攒一小笔应急缓冲金(哪怕只有500到1000美元),这样万一有突发状况,也不会把你逼回去刷卡,然后再把所有精力都投在还债上。信用卡的年利率几乎总是高于储蓄账户给你的利息,所以还清信用卡就是一笔你在别处赚不到的、有保证的回报。

还清信用卡对我的信用分数有帮助吗?

有。还掉欠款会降低你的信用使用率(你用掉了额度的多少比例),而这是影响你分数的最大因素之一。还清之后把卡留着别注销,这样你的可用额度和账户年限就能继续帮到你。

我应该先还利率最高的那张卡,还是欠款最少的那张?

先还利率最高的(雪崩法)能省下最多的钱。先还欠款最少的(雪球法)能更快尝到胜利、让你保持动力。两种都管用,最好的那种就是你真正能坚持下去的那种。

只还最低还款额,最终能还清我的债吗?

理论上能,但按一笔典型的欠款算,可能要花15年以上,而且付出的利息比你当初借的还多。哪怕只比最低还款额多还一点点,也能大大缩短这个时间表。

比最低还款额多还,能让我快多少还清债务?

往往能快好几年。因为超过最低还款额的部分全都直接用来还本金,所以哪怕每月多还50到100美元,也能把原本要还好几年的债缩短到几个月。用一个还款计算器来看看你自己确切的数字吧。

总结

快速还清信用卡,归根结底就是五个动作:别再往欠款里添东西、搞清楚你真实的数字、选一套策略(雪球法或雪崩法)、把每一块多出来的钱砸向本金、以及只有在债务整合真能降低你利率的情况下才去考虑它。这一切都不需要你多赚钱,需要的是把真实的成本看清楚,然后带着意图去还款,而不是开着自动挡糊里糊涂地还。

先把你的欠款放进信用卡还款计算器里算一算。一旦你看清了自己真正的终点线,计划自然就写出来了。