从信用卡到房贷:如何在美国从零建立信用

信用卡与房贷有何不同、各自如何计息,以及如何用信用卡建立记录(即使用 ITIN、没有 SSN)一步步走向房贷。

Svetlana Burninova

CTO & Co-Founder

信用卡和房贷是你在美国最常打交道的两种债务,而它们的运作方式几乎相反。信用卡是无抵押的、循环的,而且很贵,但它也是你建立房贷机构想看到的信用记录的途径。房贷有抵押、有固定还款计划,而且相对便宜。你甚至可以用 ITIN、没有社会安全号也能申请。本指南带你走完从一种到另一种的路径。

几乎每个刚到美国的人都会被告知两件听起来矛盾的事:“别欠债”,以及“没有信用寸步难行”。两者都对。把它们统一起来的方法,是明白并非所有债务都一样,而合理使用信用卡,正是最终通向房贷的钥匙。

你最常打交道的两种债务

美国的消费债务从两个维度划分。有抵押债务由出借方在你停止还款时可以收走的东西担保,比如你的房子或汽车。无抵押债务只靠你还款的承诺。另外,债务要么是分期(你一次性借入固定金额,按计划偿还),要么是循环(你有一个额度,可以使用、偿还、再使用)。

房贷是有抵押且分期的。信用卡是无抵押且循环的。这一个区别决定了其余的一切。

信用卡:

房贷:

信用卡看起来是小债务,房贷看起来是大债务。但小的那个通常更贵,而且正是它决定你是否有朝一日能够获得大的那个。

各自的利息究竟如何计算

这是最让人花钱的区别,却几乎没人讲清楚。

房贷按递减的本金计收单利,而且无法避免。利息按你仍欠的本金计算,并计入固定的月供,也就是“摊销表”。一开始,你的还款大部分是利息;之后大部分是本金,尽管月供金额不变。它从第一天起就开始累积,但利率较低。

信用卡按日复利计息,但仅当你结转余额时。信用卡有一个宽限期:如果你在到期日前付清账单全额,新消费就不收利息。只要你结转哪怕一部分余额,就会失去宽限期。这时利息会按你的平均余额每日计收,并且从你消费当天起就对新消费开始累积。在约 22% 的 APR 下,这种每日复利增长得很快。

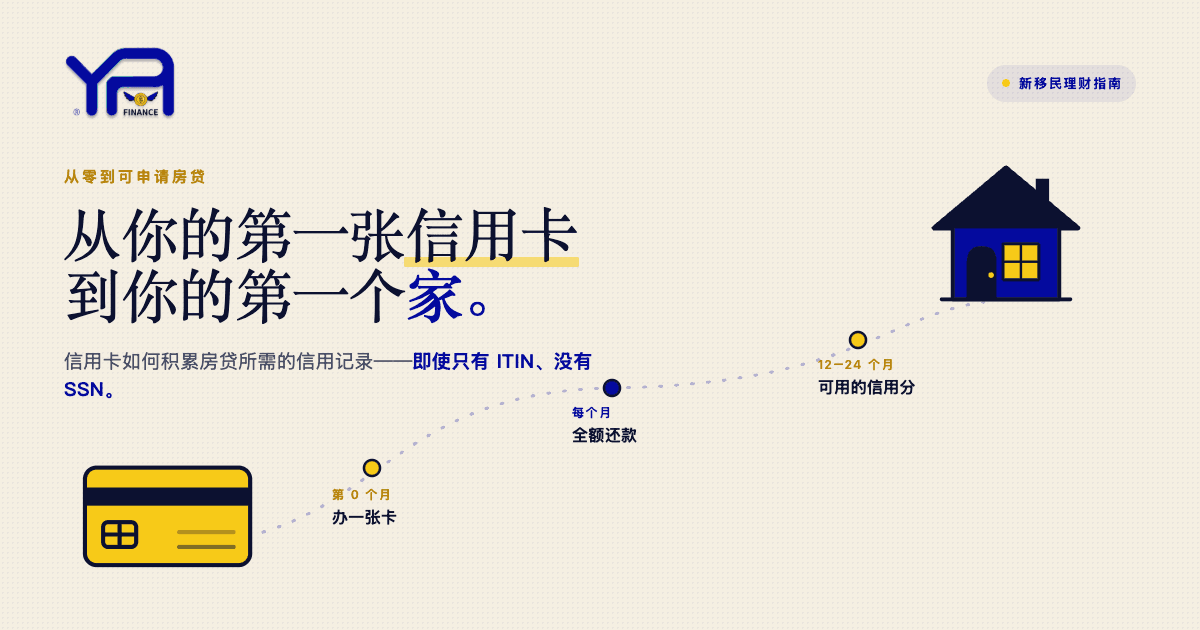

所以给新移民的规则简单而有力:每个月都用这张卡,每个月都全额还清。你建立了信用记录,却不用为此付一分钱。一旦你结转余额,这张卡就会从免费的信用建立工具,变成你最贵的债务。

先还哪一个

如果你同时背着两者,先还信用卡。它几乎总是利率更高的那个,而还清它还会降低你的信用使用率,也就是你用掉了额度的多少,这是影响你分数的最大因素之一。房贷金额大、期限长、利率低,所以排在还款清单的最后。先还利率最高的做法叫做雪崩法,你可以在我们的债务雪球法与雪崩法指南中将它与雪球法对比。

信用卡如何建立房贷所需的信用

房贷机构想看到你以前借过钱并且可靠地还过。在美国没有记录时,你从零开始,而信用卡是最常见的起点。影响你分数的因素:

如果你还不符合普通信用卡的条件,担保信用卡(你存入一笔可退还的押金作为额度)或信用建立贷款也能起到同样的作用,两者都会向信用局报告。在某些出借方和服务中,按时缴纳的房租和水电费也可以算作替代数据。FICO 分数通常需要约六个月的报告才会出现,然后在一到两年的持续使用中逐渐增强。完整的分步指南,请看如何从零开始建立信用以及我们的移民信用分数完整指南。

没有 SSN 也能买房:ITIN 房贷之路

大多数指南没有讲清楚的是:你不需要社会安全号也能申请房贷。提供 ITIN 房贷的出借方接受用个人纳税识别号代替。条款因出借方而异,以下是典型情况,而非保证:

这段记录正是你的信用卡一直在建立的东西。ITIN 房贷不是一个单独的、神秘的产品。它是通过同一条路到达的同一个目的地:靠一张张全额还清的账单建立起来的信用。

从零到具备房贷资格的现实时间线

这并不快,但这是一条已知的路,而且每一步都由你掌控。

常见问题

我必须先有信用卡才能申请房贷吗?

不是字面上必须,但你需要信用记录,而信用卡是最常见的建立方式。房贷机构想要证据,证明你借过钱并且可靠地还过。

没有社会安全号能申请房贷吗?

可以。ITIN 房贷允许你用个人纳税识别号代替 SSN,通常首付更高(往往约 10% 至 20%),利率也更高,主要由信用合作社和社区出借方提供。

信用卡能不付利息吗?

可以,对新消费而言,只要你每个月在到期日前付清账单全额。一旦结转余额,你就失去宽限期,利息开始按日累积。

我应该先还信用卡还是房贷?

几乎在所有情况下都先还信用卡。它通常利率高得多,而还清它还会降低你的信用使用率,对你的分数有帮助。

为什么信用卡的利息比房贷高那么多?

房贷由你的房子担保,所以出借方的风险较低。信用卡没有抵押,所以利率更高以弥补这一风险。

为房贷建立信用需要多长时间?

分数通常在约六个月的报告后出现,然后在一到两年的持续、按时的活动中变强。能否获批某笔具体贷款还取决于你的收入、首付和出借方。

YPA-FINANCE 帮助移民和新来者用 13+ 种语言理解信用分数、预算和债务偿还,提供简单的工具、通俗的语言,以及让人感到有温度的支持。。