Cách trả hết nợ thẻ tín dụng nhanh chóng: Kế hoạch 5 bước

Trả hết nợ thẻ tín dụng nhanh không phải là chuyện kiếm nhiều tiền hơn, mà là tấn công vào số dư nợ chứ không phải tiền lãi. Đây là kế hoạch 5 bước cụ thể, kèm một công cụ tính miễn phí để bạn thấy được đích đến của mình.

Svetlana Burninova

CTO & Co-Founder

Khoản trả tối thiểu là một cái bẫy được khoác lên vẻ ngoài của sự có trách nhiệm. Bạn trả đúng hạn, tháng nào cũng trả, và cảm giác như mình đang tiến bộ, nhưng phần lớn số tiền đó chỉ để trả lãi, còn dư nợ thì gần như đứng yên.

Điều này là có chủ đích. Khoản trả tối thiểu được ấn định để giữ bạn trong nợ nần lâu nhất có thể trong khuôn khổ luật pháp cho phép. Một khoản dư nợ 3.000 đô với lãi suất 24% mỗi năm, nếu chỉ trả mức tối thiểu, có thể mất hơn 15 năm mới trả xong, và số tiền lãi bạn phải trả còn nhiều hơn cả khoản nợ gốc ban đầu.

Trả hết nợ thẻ tín dụng nhanh không phải là chuyện kiếm được nhiều tiền hơn. Đó là chuyện thay đổi thứ tự và mức độ các khoản thanh toán, để mỗi đồng bạn bỏ ra được dùng để trừ vào dư nợ nhiều hơn thay vì trả lãi. Khi xây dựng các công cụ quản lý nợ trong YPA Finance, đây chính là hướng tiếp cận mà chúng tôi đã dựa vào, và cũng là điều mà những con số dưới đây sẽ cho bạn thấy.

Vì sao nợ thẻ tín dụng phình lên nhanh đến vậy

Thẻ tín dụng tính lãi kép, thường là tính theo ngày. Lãi suất APR (tỷ lệ phần trăm hằng năm) được chia cho 365 để ra lãi suất mỗi ngày, và lãi suất đó được áp lên số dư nợ của bạn mỗi ngày. Tiền lãi mà bạn bị tính hôm qua trở thành một phần của số dư nợ bị tính lãi hôm nay.

Đó là lý do vì sao một khoản nợ mà bạn đang "trả dần" lại có cảm giác như đứng yên tại chỗ. Nếu lãi suất APR của bạn là 24%, mỗi tháng bạn bị tính khoảng 2% số dư nợ tiền lãi, trước cả khi bạn trả một xu nào vào phần bạn thực sự đã vay. Khoản thanh toán tối thiểu thường chỉ đúng bằng phần tiền lãi đó cộng thêm 1% số dư nợ, và đó là lý do nó gần như chẳng làm số dư suy suyển.

Con số quan trọng nhất bạn cần biết là lãi suất APR của mình. Nếu bạn chưa chắc cách tìm nó ở đâu hay nó nghĩa là gì, hãy đọc cách tiền lãi thẻ tín dụng thật sự vận hành trước, rồi quay lại đây.

Bước 1: Ngừng làm số dư nợ tăng thêm

Bạn không thể trả hết một khoản nợ mà bạn cứ tiếp tục nuôi nó lớn lên. Trước khi bất kỳ chiến lược nào phát huy tác dụng, cái thẻ phải thôi là công cụ để chi tiêu và trở thành một khoản nợ mà bạn đang khép lại.

Chuyển việc chi tiêu hằng ngày sang thẻ ghi nợ (debit) hoặc tiền mặt trong vài tháng. Việc này không phải là mãi mãi. Chỉ đến khi số dư nợ biến mất. Cứ giữ thẻ tín dụng mở (đóng thẻ có thể làm hại điểm tín dụng vì làm giảm hạn mức khả dụng của bạn), chỉ cần ngừng dùng nó thôi.

Bước 2: Nắm rõ những con số thật của bạn

Hãy ghi ra, cho từng thẻ: số dư nợ, lãi suất APR, và khoản thanh toán tối thiểu. Bạn không thể lập kế hoạch từ một cảm giác mơ hồ kiểu "nhiều lắm". Bạn cần những con số thật.

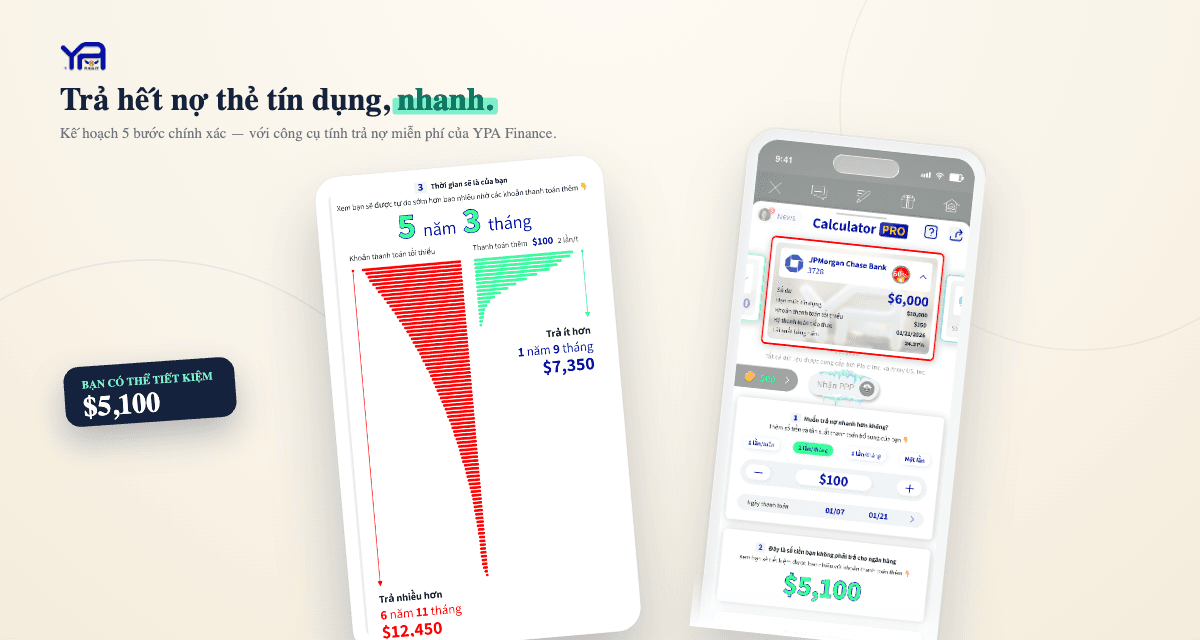

Sau đó tìm hiểu những con số đó có ý nghĩa gì theo thời gian. Công cụ miễn phí Calculator PRO của chúng tôi cho bạn thấy chính xác khoản thanh toán hiện tại sẽ mất bao lâu, bạn sẽ trả bao nhiêu tiền lãi, và, đây mới là phần làm thay đổi hành vi, bạn tiết kiệm được bao nhiêu thời gian và tiền bạc khi trả nhiều hơn một chút mỗi tháng. Nhìn thấy dòng chữ "bạn tiết kiệm được 4 năm và 2.100 đô nếu trả thêm 80 đô" có sức thúc đẩy hơn bất kỳ bài giảng về lập ngân sách nào.

Bước 3: Chọn một chiến lược trả nợ

Nếu bạn có nhiều hơn một thẻ, thứ tự bạn trả chúng rất quan trọng. Có hai phương pháp đã được kiểm chứng.

Phương pháp quả cầu tuyết (debt snowball): trả khoản tối thiểu cho mọi thẻ, rồi dồn từng đồng dư ra vào thẻ có số dư nợ *nhỏ nhất* trước. Khi thẻ đó xong, chuyển khoản tiền đó sang thẻ nhỏ tiếp theo. Bạn giành được những chiến thắng nhanh giúp bạn giữ được động lực.

Phương pháp thác nước (debt avalanche): trả khoản tối thiểu cho mọi thẻ, rồi tấn công thẻ có *lãi suất APR cao nhất* trước. Về mặt toán học, cách này giúp bạn tiết kiệm được nhiều tiền nhất, vì bạn đang diệt khoản nợ đắt đỏ nhất trước tiên.

Cả hai đều hiệu quả. Quả cầu tuyết giúp bạn đi tiếp; thác nước giúp bạn tiết kiệm nhiều hơn. Tôi phân tích chi tiết phần toán học, kèm ví dụ, trong bài quả cầu tuyết so với thác nước nợ. Nếu bạn chưa chắc cái nào hợp với mình, hãy bắt đầu với quả cầu tuyết, đà tiến quan trọng hơn vài đô khi bạn mới bắt đầu.

Bước 4: Tìm thêm tiền để dồn vào nó

Mỗi đồng vượt trên mức tối thiểu đều đi thẳng vào tiền gốc, nên tìm ra dù chỉ những khoản nhỏ cũng làm mọi thứ nhanh hơn rõ rệt.

Một ngân sách 50/30/20 có thể giúp bạn tìm ra phần "dư ra" mà không cảm thấy phải thắt lưng buộc bụng, vì nó mặc định dành riêng 20% thu nhập cho việc trả nợ và tiết kiệm.

Bước 5: Cân nhắc gộp nợ, một cách thận trọng

Nếu điểm tín dụng của bạn ổn, có hai công cụ có thể hạ mức lãi suất đang chống lại bạn:

Cả hai đều không xóa được nợ. Chúng chỉ thay đổi các điều khoản để bạn trả hết nhanh hơn. Chỉ dùng chúng nếu bạn đã làm Bước 1, vì nếu bạn vẫn tiếp tục tiêu, việc gộp nợ chỉ giải phóng cái thẻ để bạn lại chất số dư nợ lên trở lại.

Thực tế bạn có thể trả hết nhanh đến mức nào?

Với một khoản dư nợ trung bình duy nhất và một kế hoạch nghiêm túc, vài tháng đến một hai năm là khả thi với hầu hết mọi người. Các biến số là số dư nợ của bạn, lãi suất APR, và số tiền bạn có thể trả vượt trên mức tối thiểu. Biến số cuối cùng là thứ duy nhất hoàn toàn nằm trong tầm kiểm soát của bạn, và cũng là thứ quan trọng nhất.

Hãy tính con số của chính bạn trước khi bắt đầu. Biết được đích đến, kiểu "18 tháng nếu tôi trả 150 đô", biến một nỗi lo mơ hồ thành một kế hoạch bạn thật sự có thể theo được.

Câu hỏi thường gặp

Nên trả hết nợ thẻ tín dụng hay để dành tiền trước?

Hãy xây một tấm đệm khẩn cấp nho nhỏ (dù chỉ 500-1.000 đô) để một sự cố bất ngờ không đẩy bạn quay lại dùng thẻ, rồi dồn tất cả vào khoản nợ. Lãi suất APR thẻ tín dụng gần như luôn cao hơn mức lãi mà tài khoản tiết kiệm trả cho bạn, nên trả hết thẻ là một khoản lợi nhuận chắc chắn mà bạn không thể tìm được ở đâu tốt hơn.

Trả hết một thẻ tín dụng có giúp điểm tín dụng của tôi không?

Có. Trả bớt số dư nợ làm giảm tỷ lệ sử dụng tín dụng của bạn (bạn đang dùng bao nhiêu phần hạn mức của mình), một trong những yếu tố lớn nhất trong điểm tín dụng. Hãy giữ thẻ mở sau khi trả hết để hạn mức khả dụng và tuổi tài khoản của bạn tiếp tục có lợi cho bạn.

Tôi nên trả thẻ có lãi suất cao nhất hay số dư nhỏ nhất trước?

Lãi suất cao nhất (thác nước) tiết kiệm được nhiều tiền nhất. Số dư nhỏ nhất (quả cầu tuyết) mang lại chiến thắng nhanh hơn và giữ động lực cho bạn. Cả hai đều hiệu quả, cách tốt nhất là cách mà bạn thật sự sẽ kiên trì theo được.

Chỉ trả khoản tối thiểu thì có bao giờ trả hết nợ không?

Về lý thuyết thì có, nhưng với một khoản dư nợ thông thường, việc đó có thể mất hơn 15 năm và tốn tiền lãi nhiều hơn cả số bạn đã vay ban đầu. Chỉ cần trả nhỉnh hơn mức tối thiểu một chút cũng rút ngắn lộ trình đó đi rất nhiều.

Trả nhiều hơn mức tối thiểu thì tôi trả hết nợ nhanh hơn bao nhiêu?

Thường là nhanh hơn nhiều năm. Vì mọi khoản vượt trên mức tối thiểu đều đi thẳng vào tiền gốc, nên chỉ thêm 50-100 đô mỗi tháng cũng có thể cắt một lộ trình nhiều năm xuống còn vài tháng. Hãy dùng một công cụ tính trả nợ để thấy con số chính xác của bạn.

Kết luận

Trả hết nợ thẻ tín dụng nhanh gói gọn trong năm động thái: ngừng làm số dư nợ tăng thêm, nắm rõ những con số thật của bạn, chọn một chiến lược (quả cầu tuyết hay thác nước), dồn từng đồng dư ra vào tiền gốc, và chỉ cân nhắc gộp nợ nếu nó thật sự hạ được lãi suất của bạn. Không việc nào trong số đó đòi hỏi bạn phải kiếm nhiều tiền hơn. Nó đòi hỏi bạn nhìn rõ chi phí thật, rồi thanh toán một cách có chủ đích thay vì để chế độ tự động.

Hãy bắt đầu bằng cách đưa số dư nợ của bạn qua công cụ tính trả nợ thẻ tín dụng. Một khi bạn thấy đích đến thật sự của mình, bản kế hoạch sẽ tự viết ra.