Paano Mabilis na Mabayaran ang Credit Card Debt: Isang 5-Hakbang na Plano

Ang mabilis na pagbabayad ng credit card debt ay hindi tungkol sa pagkita ng mas malaki, kundi sa pag-atake sa balance, hindi sa interes. Narito ang eksaktong 5-hakbang na plano, kasama ang isang libreng calculator para makita mo ang iyong finish line.

Svetlana Burninova

CTO & Co-Founder

Ang minimum payment ay isang bitag na nakabalatkayo bilang responsibilidad. Binabayaran mo ito nang on time, buwan-buwan, at pakiramdam mo ay umuusad ka, pero karamihan nito ay napupunta sa interest, at halos hindi gumagalaw ang balance.

Sadya itong ganito. Ang minimum payment ay itinakda para panatilihin kang naka-utang hangga't legal na maaari. Ang balance na $3,000 sa 24% APR, na binabayaran sa minimum, ay maaaring umabot ng mahigit 15 years bago mabayaran nang buo, at magagastusan ka ng interest na mas malaki pa sa orihinal na balance.

Ang mabilis na pagbabayad ng credit card debt ay hindi tungkol sa pagkita ng mas maraming pera. Ito ay tungkol sa pagbabago ng pagkakasunod-sunod at laki ng iyong mga bayad, para mas malaking bahagi ng bawat dolyar ang bumawas sa balance sa halip na sa interest. Nang itayo namin ang mga debt tools sa loob ng YPA Finance, ito ang paraang naging batayan namin sa pagbuo ng mga ito, at ito rin ang ipapakita sa iyo ng mga numero sa ibaba.

Bakit ang bilis lumaki ng credit card debt

Ang mga credit card ay naniningil ng compound interest, kadalasang kinakalkula araw-araw. Ang iyong APR (annual percentage rate) ay hinahati sa 365 para makuha ang daily rate, at ang rate na iyon ay inilalapat sa iyong balance bawat araw. Ang interes na siningil sa iyo kahapon ay nagiging bahagi ng balance na sinisingilan ng interes ngayon.

Iyan ang dahilan kung bakit ang balance na akala mong "binabawasan" mo ay parang nakatigil. Kung ang iyong APR ay 24%, sinisingil ka ng humigit-kumulang 2% ng iyong balance sa interes bawat buwan bago ka pa makabayad ng kahit isang sentimo sa aktwal mong inutang. Ang minimum payment ay kadalasang iyon lang na interes plus 1% ng balance, kaya halos hindi nito nababawasan ang kabuuan.

Ang pinakaimportanteng numero na dapat mong malaman ay ang iyong APR. Kung hindi ka sigurado kung paano ito hanapin o ano ang ibig sabihin nito, basahin muna kung paano talaga gumagana ang credit card interest, tapos bumalik ka.

Hakbang 1: Ihinto ang pagdadagdag sa balance

Hindi mo mababayaran ang isang balance na patuloy mong pinapakain. Bago gumana ang anumang estratehiya, kailangang tumigil ang card bilang gamit sa paggastos at maging isang utang na iyong sinasara.

Ilipat mo ang iyong pang-araw-araw na paggastos sa debit card o cash nang ilang buwan. Hindi ito habambuhay. Hanggang mawala lang ang balance. Panatilihing bukas ang credit card (ang pagsasara nito ay maaaring makasira sa iyong credit score dahil binababaan nito ang iyong available na credit), ihinto mo lang ang paggamit nito.

Hakbang 2: Alamin ang iyong totoong mga numero

Isulat mo, para sa bawat card: ang balance, ang APR, at ang minimum payment. Hindi ka makakagawa ng plano mula sa malabong pakiramdam na "marami." Kailangan mo ang aktwal na mga pigura.

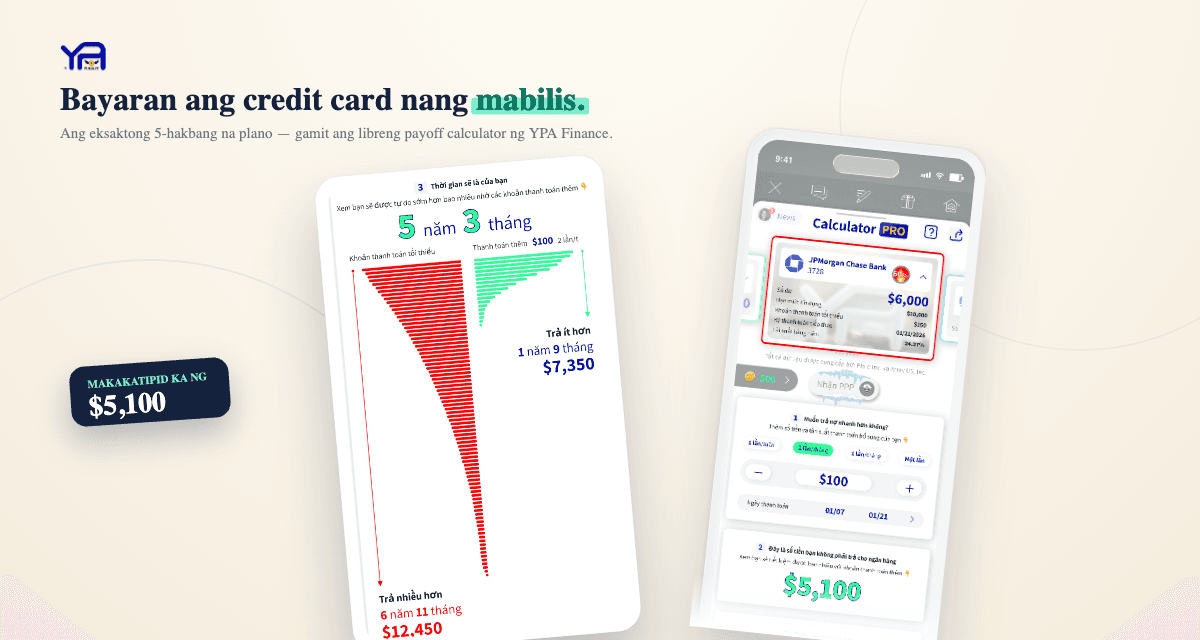

Tapos alamin mo kung ano ang ibig sabihin ng mga numerong iyon sa paglipas ng panahon. Ang libre naming Calculator PRO ay ipinapakita sa iyo nang eksakto kung gaano katagal aabutin ng kasalukuyan mong bayad, magkano ang interes na babayaran mo, at, ito ang bahaging nagpapabago ng ugali, gaano karaming oras at pera ang natitipid mo kapag nagbabayad ka ng kaunti pang dagdag bawat buwan. Ang makita mong "nakakatipid ka ng 4 na taon at $2,100 kapag nagbayad ka ng $80 na dagdag" ay mas nakaka-motiba kaysa sa anumang lecture tungkol sa budgeting.

Hakbang 3: Pumili ng estratehiya sa pagbabayad

Kung may higit ka sa isang card, mahalaga ang pagkakasunod-sunod ng pagbabayad mo sa kanila. May dalawang napatunayang paraan.

Ang debt snowball: bayaran ang minimum sa lahat, tapos ihagis ang bawat dagdag na dolyar sa *pinakamaliit* na balance muna. Kapag naubos na ito, ilipat mo ang bayad na iyon sa susunod na pinakamaliit. Nakakakuha ka ng mabibilis na panalo na nagpapanatili sa iyong motibado.

Ang debt avalanche: bayaran ang minimum sa lahat, tapos atakihin ang card na may *pinakamataas na APR* muna. Ito ang nakakatipid sa iyo ng pinakamaraming pera ayon sa matematika, dahil pinapatay mo muna ang pinakamahal mong utang.

Parehong gumagana. Ang snowball ang nagpapatuloy sa iyo; ang avalanche ang mas nakakatipid. Ipinapaliwanag ko nang detalyado ang eksaktong matematika, na may mga halimbawa, sa debt snowball vs. debt avalanche. Kung hindi ka sigurado kung alin ang bagay sa iyo, simulan sa snowball, mas mahalaga ang momentum kaysa sa ilang dolyar kapag nagsisimula ka pa lang.

Hakbang 4: Humanap ng dagdag na pera na ihahagis dito

Ang bawat dolyar na higit sa minimum ay diretsong napupunta sa principal, kaya ang paghahanap ng kahit maliliit na halaga ay dramatikong nagpapabilis ng lahat.

Ang 50/30/20 na budget ay makakatulong sa iyong makahanap ng "dagdag" nang hindi nararamdamang nawawalan, awtomatiko nitong inilalaan ang 20% ng kita para sa utang at ipon.

Hakbang 5: Isaalang-alang ang consolidation, nang maingat

Kung disente ang iyong credit, may dalawang tool na maaaring magpababa sa interes na laban sa iyo:

Walang binubura sa utang ang alinman sa mga ito. Binabago lang nila ang mga tuntunin para mas mabilis mo itong mabayaran. Gamitin lang ang mga ito kung nagawa mo na ang Hakbang 1, kung patuloy kang gumagastos, ang consolidation ay nagpapalaya lang sa card para muling lumaki ang balance.

Gaano kabilis mo realistikong mababayaran ito?

Sa isang average na balance at seryosong plano, ang ilang buwan hanggang isang dalawang taon ay realistiko para sa karamihan ng tao. Ang mga variable ay ang iyong balance, ang iyong APR, at kung magkano ang higit sa minimum ang kaya mong bayaran. Ang huli ang tanging ganap na nasa kontrol mo, at ito ang pinakamahalaga.

Kalkulahin ang sarili mong mga numero bago ka magsimula. Ang malaman ang finish line, "18 buwan kung magbabayad ako ng $150," ay ginagawang isang plano na kaya mong sundin ang malabong takot.

Mga madalas itanong

Mas mabuti bang bayaran muna ang credit card debt o mag-ipon?

Magtayo ng maliit na emergency buffer (kahit $500-1,000) para hindi ka mapabalik sa card ng isang sorpresa, tapos ituon ang lahat sa utang. Ang mga credit card APR ay halos palaging mas mataas kaysa sa binabayad ng savings account, kaya ang pagbabayad ng card ay isang garantisadong return na hindi mo mapapantayan sa iba.

Nakakatulong ba sa aking credit score ang pagbabayad ng credit card?

Oo. Ang pagbabawas ng balance ay nagpapababa sa iyong credit utilization (kung gaano kalaki sa iyong limit ang ginagamit mo), na isa sa pinakamalaking factor sa iyong score. Panatilihing bukas ang card pagkatapos itong mabayaran para patuloy kang matulungan ng iyong available na credit at edad ng account.

Dapat ko bang bayaran muna ang card na may pinakamataas na interes o pinakamaliit na balance?

Ang pinakamataas na interes (ang avalanche) ang nakakatipid ng pinakamaraming pera. Ang pinakamaliit na balance (ang snowball) ay nagbibigay ng mas mabilis na panalo at nagpapanatili sa iyong motibado. Parehong gumagana, ang pinakamabuti ay ang talagang susundin mo.

Mababayaran ba talaga ng minimum lang ang aking utang?

Teknikal na oo, pero maaari itong tumagal ng 15+ taon sa isang karaniwang balance at magkakahalaga ng mas malaki sa interes kaysa sa orihinal mong inutang. Ang pagbabayad ng kahit kaunti pang higit sa minimum ay dramatikong nagpapaikli sa timeline na iyon.

Gaano kabilis akong makababayad ng utang kapag nagbabayad ako ng higit sa minimum?

Madalas na mga taon na mas mabilis. Dahil ang lahat ng higit sa minimum ay diretsong napupunta sa principal, kahit isang dagdag na $50-100 kada buwan ay maaaring magbawas ng isang maraming-taong payoff patungong ilang buwan lang. Gamitin ang isang payoff calculator para makita ang iyong eksaktong mga numero.

Ang pinakamahalaga

Ang mabilis na pagbabayad ng credit card ay bumababa sa limang galaw: ihinto ang pagdadagdag sa balance, alamin ang iyong totoong mga numero, pumili ng estratehiya (snowball o avalanche), ihagis ang bawat dagdag na dolyar sa principal, at isaalang-alang ang consolidation lang kung talagang binababaan nito ang iyong rate. Wala sa mga ito ang nangangailangan ng mas malaking kita. Nangangailangan ito ng malinaw na pagtingin sa totoong gastos, tapos pagbabayad nang may layunin sa halip na naka-autopilot.

Magsimula sa pamamagitan ng pagkalkula ng iyong balance sa credit card payoff calculator. Kapag nakita mo na ang aktwal mong finish line, isusulat na ng plano ang sarili nito.

Mga kaugnay na artikulo

Debt snowball o avalanche: aling paraan ng pagbabayad ang talagang gumagana?

8 minuto basahin

Credit CardsNakuha Ko ang Unang Credit Card Ko sa U.S. at Natuto Ako sa Masakit na Paraan

9 min na pagbasa

Credit cardsPaano basahin ang credit card statement mo (nang walang panic)

7 min basahin