Mula credit card hanggang mortgage: pagbuo ng U.S. credit mula sa wala

Pagkakaiba ng credit card at mortgage, paano sinisingil ng bawat isa ang interes, at paano ang pagbuo ng kasaysayan gamit ang card (kahit may ITIN, walang SSN) ay umaakay sa home loan.

Svetlana Burninova

CTO & Co-Founder

Ang credit card at ang mortgage ang dalawang utang na madalas mong haharapin sa Estados Unidos, at halos magkasalungat ang takbo nila. Ang credit card ay walang collateral, umiikot, at mahal, ngunit ito rin ang paraan para mabuo mo ang credit history na gustong makita ng nagpapautang sa bahay. Ang mortgage ay may collateral, may nakapirming iskedyul, at medyo mura. Maaari mo pa ngang makuha ito gamit ang ITIN at walang Social Security Number. Dadaanan ng gabay na ito ang landas mula sa isa patungo sa isa.

Halos lahat ng dumarating sa U.S. ay sinasabihan ng dalawang bagay na parang magkasalungat: "iwasan ang utang" at "kailangan mo ng credit para umusad". Pareho silang totoo. Ang paraan para pagtugmain ang mga ito ay unawain na hindi lahat ng utang ay pareho, at ang tamang paggamit ng credit card ang sa kalaunan ay nagbubukas ng pinto sa pautang sa bahay.

Ang dalawang utang na madalas mong haharapin

Ang utang ng mamimili sa U.S. ay nahahati sa dalawang paraan. Ang may collateral na utang ay nakasandig sa isang bagay na maaaring kunin ng nagpapautang kapag tumigil kang magbayad, gaya ng iyong bahay o sasakyan. Ang walang collateral na utang ay nakasandig lamang sa iyong pangako na magbabayad. Hiwalay dito, ang utang ay maaaring hulugan (humihiram ka ng nakapirming halaga nang isang beses at binabayaran ayon sa iskedyul) o umiikot (may limitasyon kang magagamit, mababayaran, at magagamit muli).

Ang mortgage ay may collateral at hulugan. Ang credit card ay walang collateral at umiikot. Ang iisang pagkakaibang ito ang nagtatakda ng lahat ng iba pa.

Ang credit card:

Ang mortgage:

Mukhang maliit na utang ang card at malaki ang mortgage. Ngunit ang maliit ang kadalasang mahal, at ito ang nagpapasya kung kuwalipikado ka balang araw para sa malaki.

Paano talaga gumagana ang interes sa bawat isa

Ito ang pagkakaibang pinakamalaki ang ipinapagastos sa mga tao, at halos walang nagpapaliwanag nito nang simple.

Ang mortgage ay naniningil ng simpleng interes sa lumiliit na balanse, at hindi mo ito maiiwasan. Kinakalkula ang interes sa principal na utang mo pa at isinasama sa nakapirming buwanang bayad, isang "amortization schedule". Sa simula, interes ang karamihan ng bayad mo; sa bandang huli, principal na ang karamihan, kahit pareho ang halaga ng bayad. Naiipon ito mula sa unang araw, ngunit mababa ang interes.

Ang credit card ay nag-iipon ng interes araw-araw, ngunit kapag may dala kang balanse lamang. May grace period ang card: kung babayaran mo ang buong balanse sa statement bago ang takdang araw, wala kang interes sa mga bagong bili. Kapag may dala kang kahit bahagi ng balanse, mawawala ang grace period. Sisingilin na ang interes araw-araw sa iyong average na balanse, at magsisimula itong maipon sa mga bagong bili mula sa araw na binili mo ang mga ito. Sa mga 22% APR, mabilis lumaki ang araw-araw na pag-iipon na ito.

Kaya simple at makapangyarihan ang panuntunan para sa bagong dating: gamitin ang card kada buwan, at bayaran ito nang buo kada buwan. Bumubuo ka ng credit history at wala kang binabayaran para dito. Sa sandaling magdala ka ng balanse, ang card ay nagiging mula sa libreng kasangkapan sa pagbuo ng credit tungo sa iyong pinakamahal na utang.

Alin ang unang babayaran

Kung mayroon kang pareho, bayaran muna ang credit card. Halos lagi itong mas mataas ang interes, at ang pagbabayad nito ay nagpapababa rin ng iyong credit utilization, kung gaano kalaki sa limitasyon mo ang ginagamit mo, na isa sa pinakamalalaking salik ng iyong iskor. Malaki, mahaba, at mura ang mga mortgage, kaya nasa huli sila ng listahan. Ang pagbabayad muna sa pinakamataas na interes ay tinatawag na avalanche method, at maihahambing mo ito sa snowball method sa aming gabay na debt snowball laban sa avalanche.

Paano bumubuo ng credit ang credit card na kailangan ng mortgage

Gustong makita ng nagpapautang sa bahay na nakahiram ka na at nagbayad nang maaasahan. Kung walang kasaysayan sa U.S., nagsisimula ka sa zero, at ang credit card ang pinakakaraniwang paraan para bumuo mula doon. Ang mga salik na nagpapagalaw sa iyong iskor:

Kung hindi ka pa kuwalipikado sa ordinaryong card, ang secured card (naglalagay ka ng refundable na deposito na nagiging limitasyon mo) o ang credit-builder loan ay gumagawa ng parehong trabaho, at pareho silang nag-uulat sa mga credit bureau. Sa ilang nagpapautang at serbisyo, ang nababayarang upa at mga bill sa oras ay maaari ring mabilang bilang alternatibong datos. Karaniwang kailangan ng FICO score ng mga anim na buwan ng pag-uulat bago ito lumitaw, pagkatapos ay lumalakas sa loob ng isa hanggang dalawang taon ng tuloy-tuloy na paggamit. Para sa buong hakbang-hakbang, tingnan ang paano bumuo ng credit mula sa wala at ang aming kumpletong gabay sa credit score para sa mga imigrante.

Pagbili ng bahay nang walang SSN: ang landas ng ITIN mortgage

Narito ang hindi malinaw na sinasabi ng karamihan ng gabay: hindi mo kailangan ng Social Security Number para makakuha ng mortgage. Ang mga nagpapautang na nag-aalok ng ITIN mortgage ay tumatanggap ng Individual Taxpayer Identification Number sa halip. Nag-iiba ang mga tuntunin sa bawat nagpapautang, at ang mga ito ay karaniwan, hindi garantisado:

Ang kasaysayang iyon ang eksaktong binubuo ng iyong credit card. Ang ITIN mortgage ay hindi hiwalay at misteryosong produkto. Ito ay ang parehong destinasyong naaabot sa parehong landas: credit na binuo nang isang buong-bayad na statement sa bawat pagkakataon.

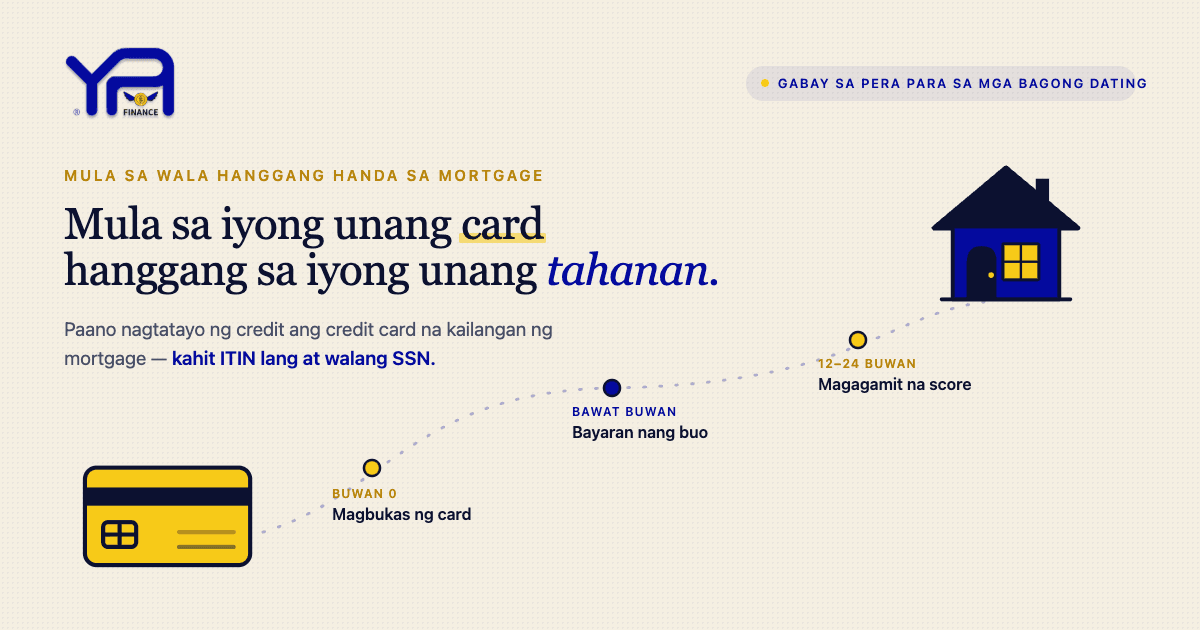

Isang makatotohanang timeline mula zero hanggang handa sa mortgage

Hindi ito mabilis, ngunit ito ay kilalang landas, at bawat hakbang ay nasa iyong kontrol.

Mga madalas itanong

Kailangan ko ba ng credit card bago ako makakuha ng mortgage?

Hindi literal, ngunit kailangan mo ng credit history, at ang credit card ang pinakakaraniwang paraan para bumuo nito. Gustong makita ng nagpapautang sa bahay ang patunay na nakahiram ka at nagbayad nang maaasahan.

Maaari ba akong makakuha ng mortgage nang walang Social Security Number?

Oo. Pinapayagan ka ng ITIN mortgage na gumamit ng Individual Taxpayer Identification Number sa halip na SSN, kadalasan na may mas malaking down payment (kadalasan mga 10 hanggang 20%) at mas mataas na interes, na inaalok pangunahin ng mga credit union at komunidad na nagpapautang.

Maiiwasan ko ba ang pagbabayad ng interes sa credit card?

Oo, sa mga bagong bili, kung babayaran mo ang buong balanse sa statement bago ang takdang araw kada buwan. Magdala ng balanse at mawawala ang grace period na iyon, at magsisimulang maipon ang interes araw-araw.

Alin ang dapat kong unang bayaran, credit card o mortgage?

Ang credit card, sa halos lahat ng pagkakataon. Karaniwang mas mataas ang interes nito, at ang pagbabayad nito ay nagpapababa rin ng credit utilization, na nakatutulong sa iyong iskor.

Bakit mas mataas nang husto ang interes ng credit card kaysa sa mortgage?

Ang mortgage ay nakasandig sa iyong bahay, kaya mas mababa ang panganib ng nagpapautang. Ang credit card ay walang collateral, kaya mas mataas ang interes para mabayaran ang panganib na iyon.

Gaano katagal bumuo ng credit para sa mortgage?

Karaniwang lumilitaw ang iskor pagkatapos ng mga anim na buwan ng pag-uulat, pagkatapos ay lumalakas sa loob ng isa hanggang dalawang taon ng tuloy-tuloy at nasa-oras na aktibidad. Ang pagiging kuwalipikado sa isang partikular na pautang ay nakadepende rin sa iyong kita, down payment, at nagpapautang.

Tinutulungan ng YPA-FINANCE ang mga imigrante at bagong dating na maunawaan ang credit score, badyet, at pagbabayad ng utang sa mahigit 13 wika, gamit ang simpleng mga kasangkapan, malinaw na wika, at suportang pakiramdam ay tao.