От кредитной карты к ипотеке: как построить кредит в США с нуля

Чем отличаются кредитная карта и ипотека, как каждая начисляет проценты и как история по карте (даже с ITIN, без SSN) ведёт к ипотеке.

Svetlana Burninova

CTO & Co-Founder

Кредитная карта и ипотека — это две задолженности, с которыми вы будете иметь дело чаще всего в США, и работают они почти противоположно. Кредитная карта необеспеченная, возобновляемая и дорогая, но именно она помогает построить кредитную историю, которую хочет видеть ипотечный кредитор. Ипотека обеспеченная, с фиксированным графиком и сравнительно дешёвая. Её можно получить даже с ITIN и без номера социального страхования. Это руководство проходит путь от одной к другой.

Почти всем, кто приезжает в США, говорят две вещи, которые звучат противоречиво: «избегай долгов» и «без кредита никуда». Обе правдивы. Чтобы соединить их, нужно понять, что не все долги одинаковы, и что грамотное использование кредитной карты со временем открывает дверь к ипотеке.

Две задолженности, с которыми вы столкнётесь чаще всего

Потребительский долг в США делится двумя способами. Обеспеченный долг подкреплён тем, что кредитор может забрать, если вы перестанете платить, например домом или машиной. Необеспеченный долг держится только на вашем обещании платить. Отдельно долг бывает рассрочкой (вы берёте фиксированную сумму один раз и выплачиваете её по графику) или возобновляемым (у вас есть лимит, который можно использовать, погашать и использовать снова).

Ипотека — обеспеченная и в рассрочку. Кредитная карта — необеспеченная и возобновляемая. Это единственное различие определяет всё остальное.

Кредитная карта:

Ипотека:

Карта выглядит как маленький долг, а ипотека — как большой. Но маленький обычно дорогой, и именно он решает, получите ли вы когда-нибудь большой.

Как на самом деле начисляются проценты на каждой

Это различие обходится людям дороже всего, и почти никто не объясняет его просто.

Ипотека начисляет простые проценты на уменьшающийся остаток, и избежать их нельзя. Проценты считаются на оставшийся основной долг и включены в фиксированный ежемесячный платёж — «график амортизации». Сначала большая часть платежа — это проценты; позже — основной долг, хотя сумма платежа не меняется. Они начисляются с первого дня, но ставка низкая.

Кредитная карта начисляет проценты ежедневно, но только если вы переносите остаток. У карты есть льготный период: если вы оплачиваете полный баланс по выписке до срока платежа, вы не платите проценты по новым покупкам. Если перенесёте хотя бы часть баланса, льготный период пропадает. Тогда проценты начисляются ежедневно на средний баланс и начинают начисляться на новые покупки с самого дня покупки. При ставке около 22% годовых это ежедневное начисление растёт быстро.

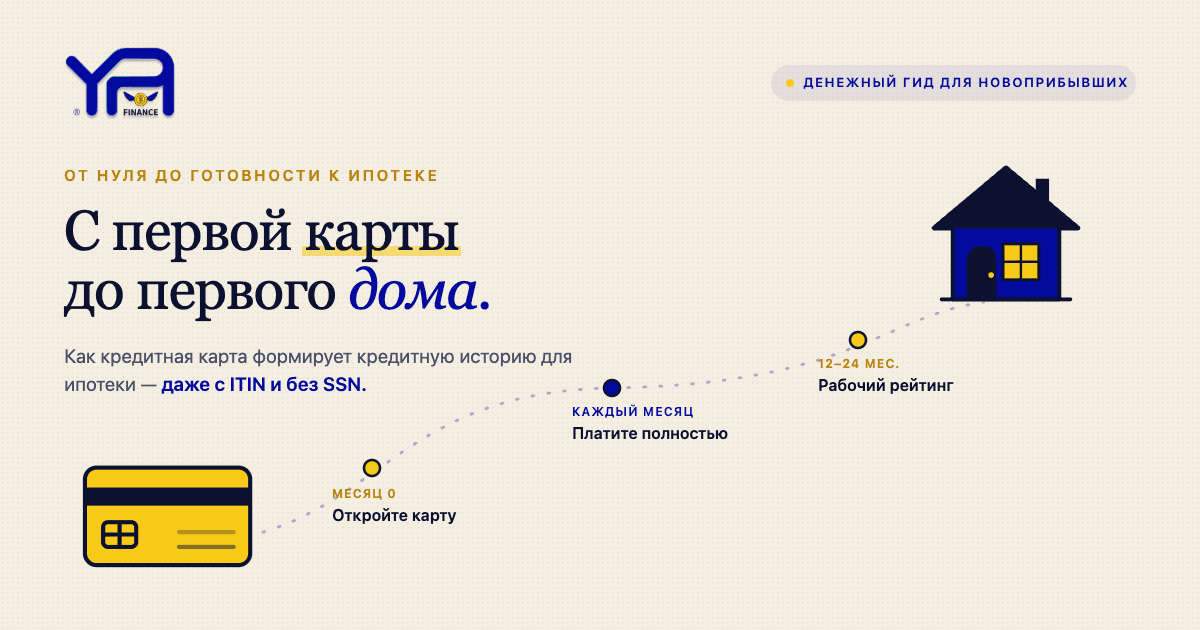

Поэтому правило для новоприбывших простое и мощное: пользуйтесь картой каждый месяц и каждый месяц погашайте её полностью. Вы строите кредитную историю и ничего за это не платите. Как только вы переносите остаток, карта превращается из бесплатного инструмента построения кредита в вашу самую дорогую задолженность.

Что погашать первым

Если у вас есть обе, погашайте сначала кредитную карту. У неё почти всегда ставка выше, и её погашение также снижает использование кредита — какую долю лимита вы используете, — а это один из крупнейших факторов вашего рейтинга. Ипотеки большие, длинные и дешёвые, поэтому они в конце списка. Погашение сначала самой высокой ставки называется методом лавины, и вы можете сравнить его с методом снежного кома в нашем руководстве снежный ком против лавины долгов.

Как кредитная карта строит кредит, нужный для ипотеки

Ипотечный кредитор хочет видеть, что вы уже брали в долг и надёжно его возвращали. Без истории в США вы начинаете с нуля, и кредитная карта — самый распространённый способ построить её. Факторы, влияющие на рейтинг:

Если вы пока не подходите для обычной карты, обеспеченная карта (вы вносите возвратный депозит, который становится вашим лимитом) или кредитно-строительный заём делают ту же работу, и оба отчитываются в кредитные бюро. У некоторых кредиторов и сервисов своевременные платежи за аренду и коммунальные услуги тоже могут учитываться как альтернативные данные. Рейтингу FICO обычно нужно около шести месяцев отчётности, прежде чем он появится, а затем он укрепляется за год-два стабильного использования. Полный пошаговый разбор — в материалах как построить кредит с нуля и наш полный гид по кредитному рейтингу для иммигрантов.

Покупка жилья без SSN: путь ипотеки с ITIN

Вот что большинство руководств не говорят прямо: для получения ипотеки номер социального страхования не нужен. Кредиторы, предлагающие ипотеку с ITIN, принимают вместо него индивидуальный идентификационный номер налогоплательщика. Условия зависят от кредитора, и это типичные, а не гарантированные:

Эта история — именно то, что строила ваша кредитная карта. Ипотека с ITIN — не отдельный загадочный продукт. Это тот же пункт назначения, к которому ведёт та же дорога: кредит, построенный по одной полностью оплаченной выписке за раз.

Реалистичный график от нуля до готовности к ипотеке

Это не быстро, но это известный путь, и каждый шаг зависит от вас.

Частые вопросы

Нужна ли кредитная карта, прежде чем я смогу получить ипотеку?

Не буквально, но вам нужна кредитная история, а кредитная карта — самый распространённый способ её построить. Ипотечный кредитор хочет доказательств, что вы брали в долг и надёжно возвращали.

Можно ли получить ипотеку без номера социального страхования?

Да. Ипотека с ITIN позволяет использовать индивидуальный идентификационный номер налогоплательщика вместо SSN, обычно с большим первоначальным взносом (часто около 10–20%) и более высокой ставкой; её предлагают в основном кредитные союзы и общественные кредиторы.

Можно ли не платить проценты по кредитной карте?

Да, по новым покупкам, если вы каждый месяц оплачиваете полный баланс по выписке до срока. Перенесёте остаток — потеряете льготный период, и проценты начнут начисляться ежедневно.

Что погашать первым — кредитную карту или ипотеку?

Кредитную карту, почти всегда. У неё обычно гораздо более высокая ставка, и её погашение также снижает использование кредита, что помогает рейтингу.

Почему проценты по кредитной карте намного выше, чем по ипотеке?

Ипотека обеспечена вашим домом, поэтому риск кредитора ниже. Кредитная карта необеспеченная, поэтому ставка выше, чтобы компенсировать этот риск.

Сколько времени нужно, чтобы построить кредит для ипотеки?

Рейтинг обычно появляется примерно через шесть месяцев отчётности, затем укрепляется за год-два стабильной и своевременной активности. Одобрение конкретного кредита также зависит от дохода, первоначального взноса и кредитора.

YPA-FINANCE помогает иммигрантам и новоприбывшим разобраться с кредитным рейтингом, бюджетом и погашением долгов на 13+ языках — с простыми инструментами, понятным языком и поддержкой, которая ощущается человеческой.