Как быстро погасить долг по кредитке: план из 5 шагов

Быстро закрыть долг по кредитке — это не про то, чтобы больше зарабатывать. Это про то, чтобы бить по основному долгу, а не по процентам. Вот точный план из 5 шагов и бесплатный калькулятор, чтобы увидеть свою финишную черту.

Svetlana Burninova

CTO & Co-Founder

Минимальный платёж, это ловушка, которая притворяется ответственным поведением. Ты платишь его вовремя, каждый месяц, и кажется, что двигаешься вперёд, но почти всё уходит на проценты, а сам долг почти не уменьшается.

И так задумано. Минимальный платёж рассчитан так, чтобы держать тебя в долгах настолько долго, насколько это вообще законно. Долг в $3,000 под 24% годовых, если платить по минимуму, можно закрывать больше 15 лет и переплатить процентами больше, чем сам первоначальный долг.

Быстро закрыть долг по кредитке, это не про то, чтобы больше зарабатывать. Это про то, чтобы поменять порядок и размер платежей так, чтобы каждый доллар бил по самому долгу, а не по процентам. Когда мы делали инструменты для работы с долгами внутри YPA Finance, мы строили их именно вокруг этого подхода, и как раз это тебе покажут цифры ниже.

Почему долг по кредитке растёт так быстро

Кредитки начисляют сложные проценты, обычно каждый день. Твой APR (годовая процентная ставка) делится на 365, получается дневная ставка, и эта ставка применяется к балансу каждый божий день. Проценты, которые начислили вчера, становятся частью баланса, на который начисляют проценты сегодня.

Вот почему баланс, который ты вроде бы «гасишь», может ощущаться застрявшим. Если твой APR 24%, тебе начисляют примерно 2% от баланса процентами каждый месяц ещё до того, как хоть цент пойдёт на то, что ты реально занял(а). Минимальный платёж — это обычно как раз эти проценты плюс 1% от баланса, поэтому он почти не уменьшает общую сумму.

Самое важное число, которое нужно знать, — это твой APR. Если ты не уверен(а), где его найти и что он значит, сначала прочитай как на самом деле работают проценты по кредитке, а потом возвращайся.

Шаг 1: Перестань пополнять баланс

Нельзя погасить баланс, который ты продолжаешь кормить. Прежде чем любая стратегия сработает, карта должна перестать быть инструментом для трат и стать долгом, который ты закрываешь.

Переведи повседневные траты на дебетовую карту или наличные на пару месяцев. Это не навсегда. Это до тех пор, пока баланс не исчезнет. Кредитку не закрывай (закрытие может ударить по кредитному рейтингу, потому что уменьшит доступный кредит), просто перестань ей пользоваться.

Шаг 2: Узнай свои реальные цифры

Выпиши по каждой карте: баланс, APR и минимальный платёж. Нельзя построить план из смутного ощущения «много». Нужны конкретные цифры.

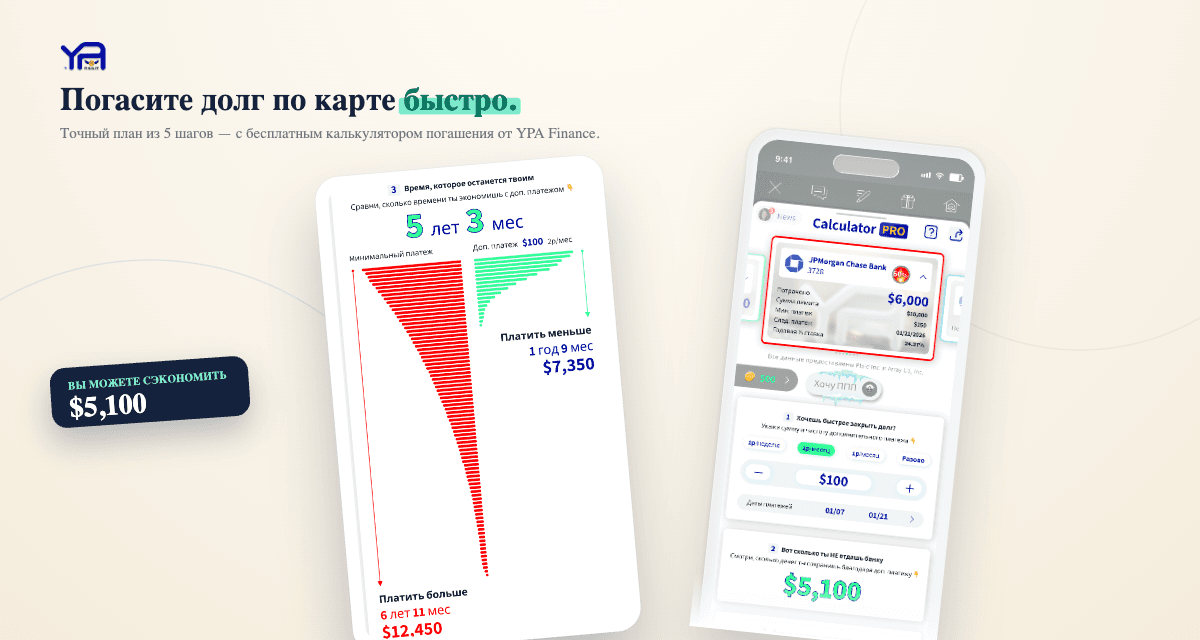

Потом разберись, что эти цифры значат во времени. Наш бесплатный Calculator PRO покажет тебе ровно то, сколько времени займёт погашение при текущем платеже, сколько процентов ты переплатишь и — вот это самое важное, что меняет поведение — сколько времени и денег ты экономишь, платя чуть больше каждый месяц. Увидеть «ты экономишь 4 года и $2,100, если платить на $80 больше» мотивирует сильнее любой лекции про бюджет.

Шаг 3: Выбери стратегию погашения

Если у тебя больше одной карты, порядок их погашения имеет значение. Есть два проверенных метода.

Метод снежного кома (debt snowball): плати минимум по всем картам, а каждый лишний доллар бросай на *самый маленький* баланс. Когда он погашен, перекидывай этот платёж на следующий по размеру. Ты получаешь быстрые победы, которые держат мотивацию.

Метод лавины (debt avalanche): плати минимум по всем картам, а потом атакуй карту с *самым высоким APR*. Математически это экономит больше всего денег, потому что ты первым делом убиваешь самый дорогой долг.

Работают оба. Снежный ком держит тебя в движении, лавина экономит больше. Я разбираю точную математику с примерами в статье метод снежного кома против метода лавины. Если не уверен(а), что тебе подходит, начни со снежного кома: когда ты только стартуешь, инерция важнее, чем пара сэкономленных долларов.

Шаг 4: Найди дополнительные деньги, чтобы бросить их на долг

Каждый доллар сверх минимума идёт прямо на основной долг, поэтому даже небольшие суммы резко ускоряют дело.

Бюджет 50/30/20 поможет найти эти «лишние» деньги без ощущения лишений: по умолчанию он отводит 20% дохода на долги и накопления.

Шаг 5: Подумай про рефинансирование, но аккуратно

Если у тебя приличный кредитный рейтинг, два инструмента могут снизить проценты, которые работают против тебя:

Ни то, ни другое не стирает долг. Они просто меняют условия, чтобы ты гасил(а) быстрее. Пользуйся ими только если ты выполнил(а) Шаг 1: если траты продолжаются, рефинансирование просто освобождает карту, чтобы снова нарастить на ней баланс.

Насколько быстро реально всё погасить?

С одним средним балансом и серьёзным планом для большинства людей реально уложиться от нескольких месяцев до пары лет. Переменные — это твой баланс, твой APR и то, сколько сверх минимума ты можешь платить. Последнее — единственное, что полностью в твоей власти, и именно оно важнее всего.

Посчитай свои цифры перед стартом. Знание финишной черты — «18 месяцев, если платить $150» — превращает смутный ужас в план, которому реально можно следовать.

Часто задаваемые вопросы

Что лучше: сначала погасить долг по кредитке или накопить деньги?

Сначала собери небольшую подушку на экстренный случай (хотя бы $500–1,000), чтобы неожиданность не отправила тебя обратно к карте, а потом брось все силы на долг. APR по кредиткам почти всегда выше, чем платит сберегательный счёт, поэтому погашение карты — это гарантированная доходность, которую нигде больше не переплюнуть.

Помогает ли погашение кредитки моему кредитному рейтингу?

Да. Погашение баланса снижает кредитную нагрузку (какую долю лимита ты используешь), а это один из крупнейших факторов рейтинга. Не закрывай карту после погашения, чтобы доступный кредит и возраст счёта продолжали работать на тебя.

С чего начать: с карты с самыми высокими процентами или с самым маленьким балансом?

С самых высоких процентов (лавина) экономит больше всего денег. С самого маленького баланса (снежный ком) даёт более быстрые победы и держит мотивацию. Работают оба, лучший — тот, которого ты реально будешь придерживаться.

Погасит ли долг вообще оплата только минимума?

Формально да, но на типичном балансе это может занять 15+ лет и стоить процентами больше, чем ты изначально занял(а). Даже небольшая переплата сверх минимума резко сокращает этот срок.

Насколько быстрее я погашу долг, если платить больше минимума?

Часто на годы быстрее. Поскольку всё сверх минимума идёт прямо на основной долг, даже лишние $50–100 в месяц могут сократить многолетнее погашение до нескольких месяцев. Воспользуйся калькулятором погашения, чтобы увидеть свои точные цифры.

Итог

Быстрое погашение долга по кредитке сводится к пяти действиям: перестань пополнять баланс, узнай свои реальные цифры, выбери стратегию (снежный ком или лавина), бросай каждый лишний доллар на основной долг и рассматривай рефинансирование только если оно действительно снижает ставку. Ничего из этого не требует больше зарабатывать. Требуется ясно видеть реальную стоимость, а потом платить осознанно, а не на автопилоте.

Начни с того, что прогонишь свой баланс через калькулятор погашения кредитки. Как только ты увидишь свою настоящую финишную черту, план напишется сам.