Do cartão de crédito à hipoteca: construir crédito nos EUA do zero

Em que um cartão de crédito e uma hipoteca diferem, como cada um cobra juros e como construir histórico com o cartão (mesmo com ITIN, sem SSN) leva a um financiamento de casa.

Svetlana Burninova

CTO & Co-Founder

Um cartão de crédito e uma hipoteca são as duas dívidas com que você mais vai lidar nos Estados Unidos, e funcionam de formas quase opostas. Um cartão de crédito não tem garantia, é rotativo e caro, mas também é como você constrói o histórico de crédito que um credor hipotecário quer ver. Uma hipoteca tem garantia, um cronograma fixo e é comparativamente barata. Você pode até conseguir uma com um ITIN e sem número de Seguro Social. Este guia percorre o caminho de uma à outra.

A quase todos que chegam aos EUA dizem duas coisas que soam contraditórias: « evite dívidas » e « você precisa de crédito para avançar ». Ambas são verdade. A forma de conciliá-las é entender que nem toda dívida é igual, e que usar bem um cartão de crédito é o que com o tempo abre a porta para um financiamento de casa.

As duas dívidas com que você mais vai lidar

A dívida de consumo nos EUA se divide de duas maneiras. A dívida com garantia é lastreada por algo que o credor pode tomar se você parar de pagar, como sua casa ou seu carro. A dívida sem garantia se apoia apenas na sua promessa de pagar. Separadamente, a dívida é parcelada (você pega um valor fixo uma vez e o paga conforme um cronograma) ou rotativa (você tem um limite que pode usar, pagar e usar de novo).

Uma hipoteca é com garantia e parcelada. Um cartão de crédito é sem garantia e rotativo. Essa única distinção determina todo o resto.

Um cartão de crédito:

Uma hipoteca:

O cartão parece a dívida pequena e a hipoteca a grande. Mas a pequena costuma ser a cara, e é ela que decide se algum dia você se qualifica para a grande.

Como os juros realmente funcionam em cada uma

Essa é a diferença que mais custa dinheiro às pessoas, e quase ninguém explica com clareza.

Uma hipoteca cobra juros simples sobre um saldo que diminui, e você não pode evitá-los. Os juros são calculados sobre o principal que você ainda deve e embutidos em uma parcela mensal fixa, um « cronograma de amortização ». No início, a maior parte do seu pagamento é juros; depois, é principal, mesmo que o valor da parcela continue o mesmo. Eles correm desde o primeiro dia, mas a taxa é baixa.

Um cartão de crédito capitaliza juros diariamente, mas só se você carregar saldo. O cartão tem um período de carência: se você pagar o saldo total da fatura até a data de vencimento, não paga juros sobre as compras novas. Se carregar mesmo que parte do saldo, perde esse período de carência. Os juros passam a ser cobrados diariamente sobre o saldo médio, e começam a correr sobre as compras novas a partir do dia em que você as faz. A cerca de 22% de APR, essa capitalização diária cresce rápido.

Então a regra para recém-chegados é simples e poderosa: use o cartão todo mês e pague-o por completo todo mês. Você constrói histórico de crédito e não paga nada por isso. No momento em que carrega saldo, o cartão passa de ferramenta gratuita de construção de crédito para sua dívida mais cara.

Qual pagar primeiro

Se você tiver as duas, pague primeiro o cartão de crédito. Quase sempre é a taxa mais alta, e pagá-lo também reduz sua utilização de crédito, quanto do seu limite você está usando, que é um dos maiores fatores da sua pontuação. As hipotecas são grandes, longas e baratas, então ficam por último. Pagar primeiro a taxa mais alta se chama método avalanche, e você pode compará-lo ao método bola de neve no nosso guia bola de neve vs avalanche de dívidas.

Como um cartão de crédito constrói o crédito de que uma hipoteca precisa

Um credor hipotecário quer ver que você já pegou emprestado e pagou de forma confiável. Sem histórico nos EUA, você começa do zero, e um cartão de crédito é a forma mais comum de construir a partir daí. Os fatores que movem sua pontuação:

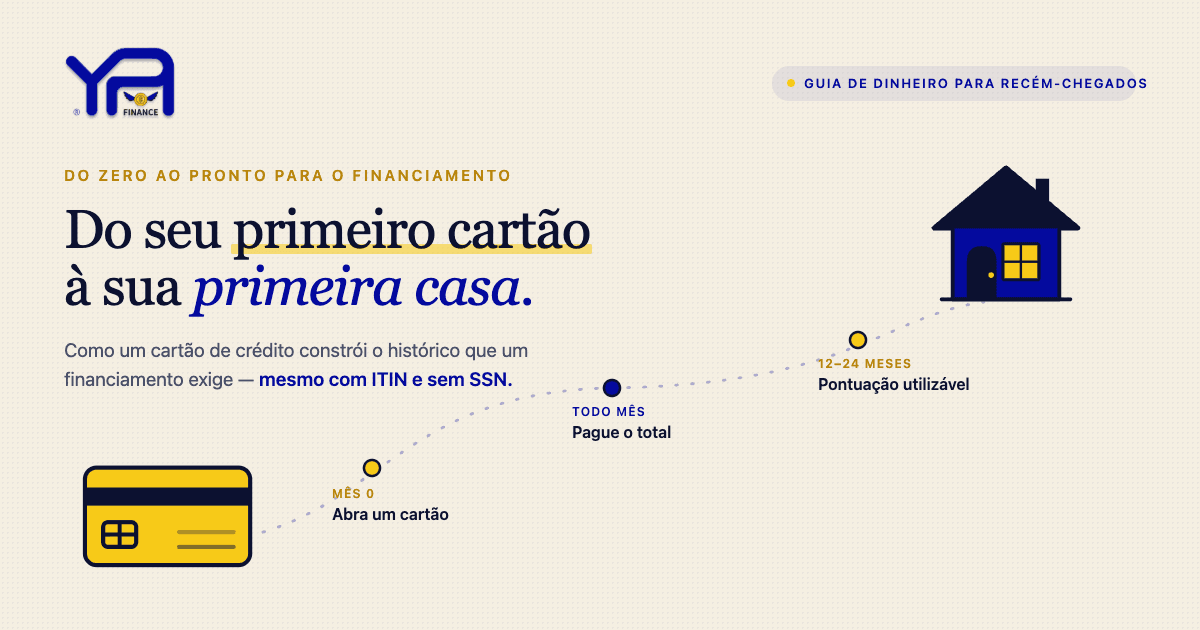

Se você ainda não se qualifica para um cartão comum, um cartão garantido (você faz um depósito reembolsável que vira seu limite) ou um empréstimo para construir crédito fazem o mesmo trabalho, e ambos reportam aos bureaus de crédito. Com alguns credores e serviços, pagamentos em dia de aluguel e contas também podem contar como dados alternativos. Uma pontuação FICO normalmente precisa de uns seis meses de reporte antes de aparecer, e depois se fortalece ao longo de um ou dois anos de uso constante. Para o passo a passo completo, veja como construir crédito do zero e nosso guia completo de pontuação de crédito para imigrantes.

Comprar casa sem um SSN: o caminho da hipoteca com ITIN

Aqui está o que a maioria dos guias não diz com clareza: você não precisa de um número de Seguro Social para conseguir uma hipoteca. Os credores que oferecem hipotecas com ITIN aceitam um Número de Identificação Individual do Contribuinte no lugar. As condições variam por credor, e estas são típicas, não garantidas:

Esse histórico é exatamente o que seu cartão de crédito vem construindo. A hipoteca com ITIN não é um produto à parte e misterioso. É o mesmo destino alcançado pelo mesmo caminho: crédito construído uma fatura paga por completo de cada vez.

Um cronograma realista de zero a pronto para a hipoteca

Não é rápido, mas é um caminho conhecido, e cada passo depende de você.

Perguntas frequentes

Preciso de um cartão de crédito antes de conseguir uma hipoteca?

Não literalmente, mas você precisa de histórico de crédito, e um cartão de crédito é a forma mais comum de construí-lo. Um credor hipotecário quer prova de que você pegou emprestado e pagou de forma confiável.

Posso conseguir uma hipoteca sem um número de Seguro Social?

Sim. As hipotecas com ITIN permitem usar um Número de Identificação Individual do Contribuinte no lugar do SSN, normalmente com uma entrada maior (muitas vezes entre 10 e 20%) e uma taxa mais alta, oferecidas principalmente por cooperativas de crédito e credores comunitários.

Posso evitar pagar juros em um cartão de crédito?

Sim, sobre as compras novas, se você pagar o saldo total da fatura até a data de vencimento todo mês. Carregue um saldo e você perde esse período de carência, e os juros começam a correr diariamente.

Devo pagar primeiro meu cartão de crédito ou minha hipoteca?

O cartão de crédito, em quase todos os casos. Costuma ter uma taxa muito mais alta, e pagá-lo também reduz sua utilização de crédito, o que ajuda sua pontuação.

Por que os juros de um cartão de crédito são tão mais altos do que os de uma hipoteca?

Uma hipoteca é lastreada pela sua casa, então o risco do credor é menor. Um cartão de crédito não tem garantia, então a taxa é mais alta para compensar esse risco.

Quanto tempo leva para construir crédito para uma hipoteca?

Uma pontuação costuma aparecer após cerca de seis meses de reporte, e se fortalece ao longo de um ou dois anos de atividade constante e em dia. Qualificar-se para um empréstimo específico também depende da sua renda, da entrada e do credor.

A YPA-FINANCE ajuda imigrantes e recém-chegados a entender pontuação de crédito, orçamento e quitação de dívidas em mais de 13 idiomas, com ferramentas simples, linguagem clara e um suporte que parece humano.