Jak szybko spłacić dług na karcie kredytowej: plan w 5 krokach

Szybka spłata długu na karcie kredytowej nie polega na tym, żeby więcej zarabiać, tylko na atakowaniu salda, a nie odsetek. Oto dokładny plan w 5 krokach, wraz z darmowym kalkulatorem, dzięki któremu zobaczysz swoją metę.

Svetlana Burninova

CTO & Co-Founder

Płatność minimalna to pułapka udająca odpowiedzialność. Płacisz ją na czas, co miesiąc, i wydaje się, że robisz postępy, ale większość idzie na odsetki, a saldo prawie się nie zmienia.

Tak to zostało zaprojektowane. Płatność minimalna jest ustalona tak, żeby trzymać Cię w długu tak długo, jak tylko pozwala prawo. Saldo 3000 dolarów przy oprocentowaniu 24% w skali roku, spłacane po minimum, może zniknąć dopiero po ponad 15 latach i kosztować Cię w odsetkach więcej niż cała pierwotna kwota.

Szybka spłata długu na karcie kredytowej nie polega na tym, żeby zarabiać więcej. Chodzi o to, żeby zmienić kolejność i wielkość swoich wpłat, tak aby więcej z każdego dolara szło na saldo zamiast na odsetki. Kiedy tworzyliśmy narzędzia do zarządzania długiem w YPA Finance, właśnie na tym podejściu je oparliśmy, i to samo pokażą Ci liczby poniżej.

Dlaczego dług na karcie kredytowej rośnie tak szybko

Karty kredytowe naliczają odsetki składane, zwykle liczone codziennie. Twoje APR (roczna stopa oprocentowania) jest dzielone przez 365, żeby uzyskać stawkę dzienną, i ta stawka jest doliczana do salda każdego pojedynczego dnia. Odsetki, które naliczono ci wczoraj, stają się częścią salda, od którego dziś liczy się kolejne odsetki.

Właśnie dlatego saldo, które niby "spłacasz", może wydawać się zablokowane. Jeśli twoje APR wynosi 24%, co miesiąc naliczane jest mniej więcej 2% salda w odsetkach, zanim wpłacisz choć centa na to, co faktycznie pożyczyłaś. Płatność minimalna to zwykle właśnie te odsetki plus 1% salda, dlatego ledwo nadgryza całość.

Najważniejsza liczba, którą musisz znać, to twoje APR. Jeśli nie wiesz, jak je znaleźć ani co oznacza, przeczytaj najpierw jak naprawdę działają odsetki na karcie kredytowej, a potem tu wróć.

Krok 1: Przestań powiększać saldo

Nie da się spłacić salda, które wciąż karmisz. Zanim jakakolwiek strategia zadziała, karta musi przestać być narzędziem do wydawania, a stać się długiem, który zamykasz.

Na kilka miesięcy przenieś codzienne wydatki na kartę debetową albo gotówkę. To nie na zawsze. Tylko do momentu, aż saldo zniknie. Kartę kredytową zostaw otwartą (zamknięcie jej może zaszkodzić twojemu credit score, bo obniża dostępny limit), po prostu przestań jej używać.

Krok 2: Poznaj swoje prawdziwe liczby

Zapisz dla każdej karty: saldo, APR i płatność minimalną. Nie da się ułożyć planu z mglistego poczucia "dużo". Potrzebujesz konkretnych liczb.

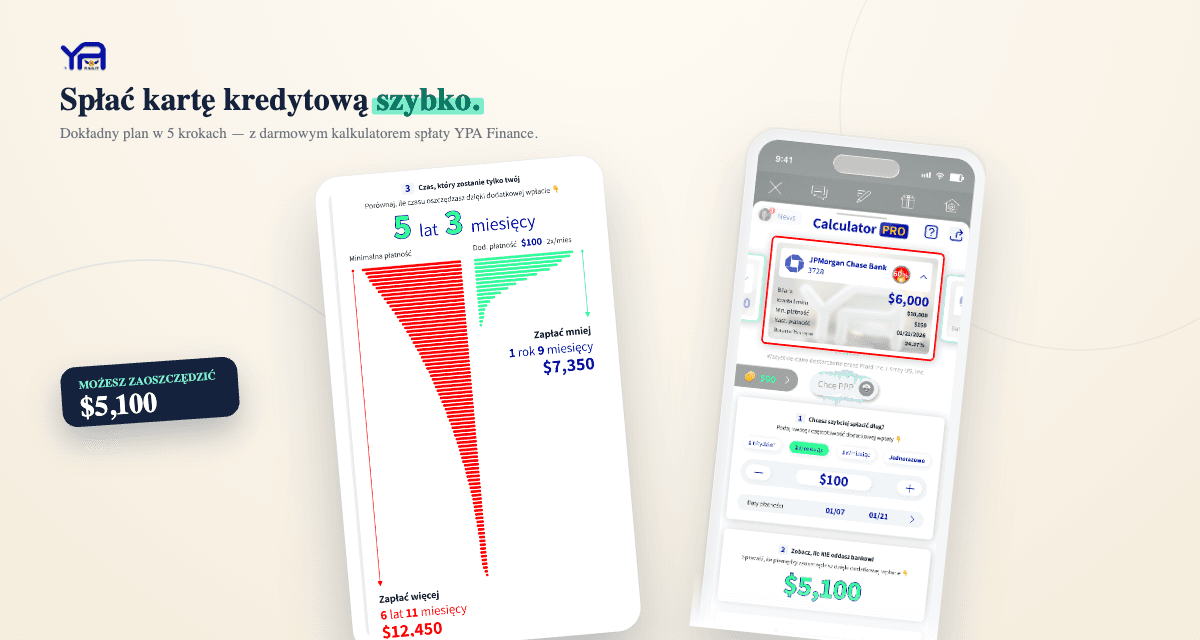

Potem sprawdź, co te liczby oznaczają w czasie. Nasz darmowy Kalkulator PRO pokazuje dokładnie, jak długo zajmie ci spłata przy obecnej wpłacie, ile odsetek zapłacisz oraz, i to jest ta część, która zmienia zachowanie, ile czasu i pieniędzy oszczędzasz, dopłacając trochę więcej co miesiąc. Zobaczenie "oszczędzasz 4 lata i 2100 dolarów, dopłacając 80 dolarów" motywuje bardziej niż jakikolwiek wykład o budżetowaniu.

Krok 3: Wybierz strategię spłaty

Jeśli masz więcej niż jedną kartę, kolejność ich spłacania ma znaczenie. Są dwie sprawdzone metody.

Kula śnieżna (debt snowball): płać minimum od wszystkiego, a potem rzucaj każdy dodatkowy dolar na *najmniejsze* saldo. Kiedy zniknie, przerzuć tę wpłatę na kolejne najmniejsze. Zyskujesz szybkie sukcesy, które podtrzymują motywację.

Lawina (debt avalanche): płać minimum od wszystkiego, a potem atakuj kartę z *najwyższym APR*. To matematycznie oszczędza najwięcej pieniędzy, bo najpierw zabijasz najdroższy dług.

Oba sposoby działają. Kula śnieżna trzyma cię w ruchu, lawina oszczędza więcej. Rozkładam dokładną matematykę, z przykładami, w kula śnieżna kontra lawina długu. Jeśli nie wiesz, co pasuje do ciebie, zacznij od kuli śnieżnej, na starcie rozpęd znaczy więcej niż kilka dolarów.

Krok 4: Znajdź dodatkowe pieniądze, żeby je na to rzucić

Każdy dolar ponad minimum idzie prosto na kapitał, więc znalezienie nawet małych kwot dramatycznie przyspiesza sprawę.

Budżet 50/30/20 może pomóc ci znaleźć te "dodatkowe" pieniądze bez poczucia wyrzeczeń, bo z założenia przeznacza 20% dochodu na dług i oszczędności.

Krok 5: Rozważ konsolidację, ostrożnie

Jeśli twoja zdolność kredytowa jest przyzwoita, dwa narzędzia mogą obniżyć odsetki grające przeciwko tobie:

Żadne z nich nie kasuje długu. Zmieniają tylko warunki, żebyś mogła spłacić go szybciej. Używaj ich tylko, jeśli zrobiłaś Krok 1, bo jeśli dalej wydajesz, konsolidacja po prostu uwalnia kartę, żeby saldo znów urosło.

Jak szybko realnie da się to spłacić?

Przy pojedynczym, przeciętnym saldzie i poważnym planie, dla większości ludzi realne jest od kilku miesięcy do paru lat. Zmiennymi są twoje saldo, twoje APR i to, ile ponad minimum możesz wpłacać. To ostatnie to jedyna rzecz w pełni pod twoją kontrolą i ta, która liczy się najbardziej.

Przelicz własne liczby, zanim zaczniesz. Znajomość mety, "18 miesięcy, jeśli wpłacam 150 dolarów", zamienia mgliste przerażenie w plan, za którym naprawdę da się iść.

Najczęściej zadawane pytania

Lepiej najpierw spłacić dług na karcie kredytowej czy odłożyć pieniądze?

Zbuduj mały bufor awaryjny (choćby 500-1000 dolarów), żeby niespodzianka nie odesłała cię z powrotem do karty, a potem skup wszystko na długu. APR na kartach kredytowych jest niemal zawsze wyższe niż to, co płaci konto oszczędnościowe, więc spłata karty to gwarantowany zysk, którego nie pobijesz nigdzie indziej.

Czy spłata karty kredytowej pomaga mojemu credit score?

Tak. Zmniejszanie sald obniża twoje wykorzystanie kredytu (jaką część limitu zajmujesz), a to jeden z największych czynników wpływających na wynik. Po spłacie zostaw kartę otwartą, żeby dostępny limit i wiek konta dalej ci pomagały.

Spłacać najpierw kartę z najwyższymi odsetkami czy z najmniejszym saldem?

Najwyższe odsetki (lawina) oszczędzają najwięcej pieniędzy. Najmniejsze saldo (kula śnieżna) daje szybsze sukcesy i podtrzymuje motywację. Oba działają, najlepsza jest ta metoda, której faktycznie się trzymasz.

Czy płacenie tylko minimum kiedykolwiek zlikwiduje mój dług?

Technicznie tak, ale przy typowym saldzie może to zająć ponad 15 lat i kosztować w odsetkach więcej, niż początkowo pożyczyłaś. Wpłacanie nawet trochę ponad minimum dramatycznie skraca ten czas.

O ile szybciej spłacę dług, płacąc więcej niż minimum?

Często o lata szybciej. Ponieważ wszystko ponad minimum idzie prosto na kapitał, nawet dodatkowe 50-100 dolarów miesięcznie potrafi skrócić wieloletnią spłatę do miesięcy. Skorzystaj z kalkulatora spłaty, żeby zobaczyć swoje dokładne liczby.

Podsumowanie

Szybka spłata karty kredytowej sprowadza się do pięciu ruchów: przestań powiększać saldo, poznaj swoje prawdziwe liczby, wybierz strategię (kula śnieżna albo lawina), rzucaj każdy dodatkowy dolar na kapitał i rozważ konsolidację tylko wtedy, gdy naprawdę obniża twoje oprocentowanie. Nic z tego nie wymaga większych zarobków. Wymaga jasnego zobaczenia prawdziwego kosztu, a potem płacenia z zamiarem, zamiast na autopilocie.

Zacznij od przeliczenia swojego salda w kalkulatorze spłaty karty kredytowej. Kiedy zobaczysz swoją prawdziwą metę, plan napisze się sam.