신용카드 빚 빨리 갚는 법: 5단계 계획

신용카드 빚을 빨리 갚는 건 돈을 더 버는 문제가 아니에요. 이자가 아니라 원금을 공략하는 게 핵심이죠. 여기 그 정확한 5단계 계획과, 여러분의 결승선을 보여주는 무료 계산기가 있어요.

Svetlana Burninova

CTO & Co-Founder

최소 결제 금액은 마치 책임감 있는 선택처럼 보이지만 사실은 함정이에요. 매달 제때 꼬박꼬박 내면서 뭔가 나아가고 있다는 느낌이 들지만, 그 돈의 대부분은 이자로 빠져나가고 원금은 좀처럼 줄지 않아요.

이건 우연이 아니라 처음부터 그렇게 설계된 거예요. 최소 결제 금액은 법이 허용하는 한 최대한 오래 여러분을 빚에 묶어 두도록 정해져 있거든요. 예를 들어 잔액 3,000달러에 연이율(APR) 24%인 카드를 최소 금액만 갚으면, 다 갚는 데 15년이 넘게 걸리고 이자로만 원금보다 더 많은 돈을 내게 될 수도 있어요.

카드빚을 빨리 갚는 건 돈을 더 많이 버는 문제가 아니에요. 갚는 순서와 금액을 바꿔서, 매달 내는 1달러가 이자가 아니라 원금을 더 많이 공격하도록 만드는 거예요. YPA Finance 안에 부채 관리 도구를 만들 때 저희가 바로 이 방식을 바탕으로 설계했고, 아래 숫자들이 그 효과를 직접 보여드릴 거예요.

신용카드 빚이 왜 이렇게 빨리 불어날까요

신용카드는 복리 이자를 부과해요. 보통 매일 계산되죠. 여러분의 APR(연이율)을 365로 나눠서 하루치 이자율을 구하고, 그 이자율이 매일매일 잔액에 붙어요. 어제 부과된 이자가 오늘 이자가 붙는 잔액의 일부가 되는 거예요.

그래서 열심히 "갚고 있는" 잔액이 제자리걸음처럼 느껴지는 거예요. APR이 24%라면, 실제로 빌린 원금에 1센트를 갚기도 전에 매달 잔액의 약 2%가 이자로 나가고 있어요. 최소 결제금액은 보통 딱 그 이자에 잔액의 1%를 더한 정도라서, 전체 금액을 거의 못 줄이는 거죠.

반드시 알아야 할 가장 중요한 숫자는 여러분의 APR이에요. 이걸 어디서 찾는지, 무슨 뜻인지 잘 모르겠다면 먼저 신용카드 이자가 실제로 어떻게 작동하는지를 읽고 다시 오세요.

1단계: 잔액에 더 보태지 마세요

계속 먹이를 주는 잔액은 절대 다 갚을 수 없어요. 어떤 전략이든 통하려면, 그 카드가 소비 도구가 아니라 여러분이 청산하는 빚이 되어야 해요.

몇 달 동안은 일상 소비를 체크카드나 현금으로 옮기세요. 영원히는 아니에요. 잔액이 사라질 때까지만이에요. 신용카드는 열어두세요(카드를 해지하면 쓸 수 있는 한도가 줄어서 신용점수가 낮아질 수 있어요). 그냥 쓰지만 마세요.

2단계: 진짜 숫자를 파악하세요

카드마다 잔액, APR, 최소 결제금액을 적어보세요. "많다"는 막연한 느낌으로는 계획을 세울 수 없어요. 실제 숫자가 필요해요.

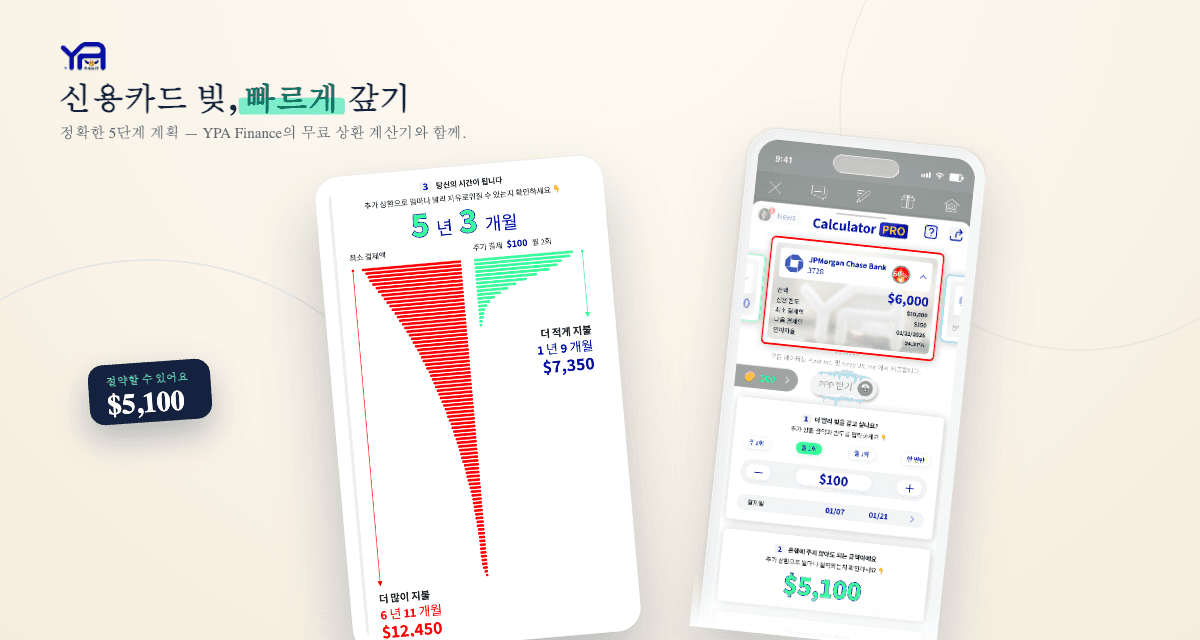

그다음 그 숫자들이 시간이 지나면 어떤 의미인지 알아보세요. 저희 무료 Calculator PRO가 지금 결제 방식대로면 정확히 얼마나 걸리는지, 이자를 얼마나 내는지, 그리고 이게 행동을 바꾸는 부분인데, 매달 조금 더 내면 시간과 돈을 얼마나 아끼는지 정확히 보여줘요. "80달러만 더 내면 4년과 2,100달러를 아낍니다"를 눈으로 보는 게 어떤 예산 잔소리보다 동기부여가 돼요.

3단계: 상환 전략을 고르세요

카드가 두 장 이상이라면, 갚는 순서가 중요해요. 검증된 방법이 두 가지 있어요.

부채 스노우볼(눈덩이): 모든 카드에 최소 금액만 갚고, 남는 돈은 전부 *가장 작은* 잔액에 몰아넣어요. 그게 사라지면 그 결제액을 다음으로 작은 잔액으로 굴려요. 빠른 성취감을 얻어서 계속할 힘이 나요.

부채 애벌란치(눈사태): 모든 카드에 최소 금액만 갚고, *APR이 가장 높은* 카드를 먼저 공략해요. 가장 비싼 빚을 먼저 죽이는 거라서, 수학적으로는 돈을 가장 많이 아껴요.

둘 다 통해요. 스노우볼은 계속 나아가게 해주고, 애벌란치는 더 아껴줘요. 부채 스노우볼 vs 애벌란치에서 예시와 함께 정확한 계산을 풀어놨어요. 어느 게 맞을지 모르겠다면, 스노우볼로 시작하세요. 이제 막 시작할 때는 몇 달러보다 추진력이 더 중요해요.

4단계: 더 몰아넣을 돈을 찾으세요

최소 금액을 넘는 1달러는 전부 원금으로 곧장 가요. 그래서 작은 금액이라도 찾아내면 속도가 극적으로 빨라져요.

50/30/20 예산법은 궁핍하다는 느낌 없이 "여윳돈"을 찾도록 도와줘요. 기본적으로 소득의 20%를 빚 갚기와 저축에 배정하거든요.

5단계: 대출 통합, 신중하게 고려하세요

신용이 괜찮은 편이라면, 여러분을 괴롭히는 이자를 낮춰줄 도구가 두 가지 있어요.

둘 다 빚을 없애주지는 않아요. 그저 조건을 바꿔서 더 빨리 갚게 해줄 뿐이에요. 1단계를 마쳤을 때만 쓰세요. 계속 쓰면 통합은 그저 카드를 비워서 잔액을 다시 불릴 여지만 만들어줘요.

현실적으로 얼마나 빨리 갚을 수 있을까요

평균적인 잔액 한 개와 진지한 계획이 있다면, 대부분의 사람에게 몇 달에서 길어야 몇 년이면 현실적이에요. 변수는 여러분의 잔액, APR, 그리고 최소 금액보다 얼마나 더 낼 수 있느냐예요. 마지막 것만이 온전히 여러분이 통제할 수 있는 변수고, 그게 가장 중요한 변수예요.

시작하기 전에 여러분의 숫자를 직접 돌려보세요. 결승선을 아는 것, "150달러씩 내면 18개월" 같은 걸 아는 게, 막연한 두려움을 실제로 따라갈 수 있는 계획으로 바꿔줘요.

자주 묻는 질문

신용카드 빚을 갚는 게 나을까요, 아니면 저축을 먼저 하는 게 나을까요?

작은 비상금(500~1,000달러라도)을 먼저 마련해서, 뜻밖의 일이 여러분을 다시 카드로 몰지 않게 한 다음, 모든 걸 빚에 집중하세요. 신용카드 APR은 거의 항상 저축 계좌 이자보다 높아요. 그래서 카드를 갚는 건 다른 어디서도 못 이길 확실한 수익률이에요.

신용카드를 다 갚으면 신용점수에 도움이 되나요?

네. 잔액을 줄이면 신용 사용률(한도 중 얼마나 쓰고 있는지)이 낮아지는데, 이게 점수를 좌우하는 가장 큰 요인 중 하나예요. 다 갚은 뒤에도 카드를 열어두면 쓸 수 있는 한도와 계좌 사용 기간이 계속 여러분에게 도움이 돼요.

이자가 가장 높은 카드를 먼저 갚아야 하나요, 잔액이 가장 작은 카드를 먼저 갚아야 하나요?

이자가 가장 높은 카드(애벌란치)가 돈을 가장 많이 아껴줘요. 잔액이 가장 작은 카드(스노우볼)는 더 빠른 성취감을 주고 계속할 동기를 줘요. 둘 다 통해요. 가장 좋은 건 여러분이 실제로 끝까지 지킬 수 있는 방법이에요.

최소 금액만 내도 언젠가 빚을 다 갚을 수 있나요?

기술적으로는 네. 하지만 흔한 잔액이면 15년 넘게 걸릴 수 있고, 이자가 원래 빌린 돈보다 더 나갈 수 있어요. 최소 금액보다 조금이라도 더 내면 그 기간이 확 짧아져요.

최소 금액보다 더 내면 빚을 얼마나 더 빨리 갚나요?

흔히 몇 년은 더 빨라요. 최소 금액을 넘는 건 전부 원금으로 곧장 가기 때문에, 매달 50~100달러만 더 내도 여러 해 걸릴 상환을 몇 달로 줄일 수 있어요. 상환 계산기로 여러분의 정확한 숫자를 확인해 보세요.

결론

신용카드를 빨리 갚는 건 결국 다섯 가지 행동으로 정리돼요. 잔액에 더 보태지 말기, 진짜 숫자 파악하기, 전략 고르기(스노우볼 아니면 애벌란치), 남는 돈은 전부 원금에 몰아넣기, 그리고 정말로 금리를 낮춰줄 때만 대출 통합 고려하기. 어느 것도 돈을 더 벌 필요가 없어요. 진짜 비용을 똑똑히 보고, 자동조종이 아니라 의도를 가지고 갚으면 되는 거예요.

먼저 여러분의 잔액을 신용카드 상환 계산기에 돌려보는 것부터 시작하세요. 실제 결승선이 보이면, 계획은 저절로 써져요.