איך לסלק חוב בכרטיס אשראי במהירות: תוכנית ב-5 שלבים

לסלק חוב בכרטיס אשראי במהירות זה לא עניין של להרוויח יותר, אלא של לתקוף את היתרה במקום את הריבית. הנה התוכנית המדויקת ב-5 שלבים, עם מחשבון חינמי שיראה לכם את קו הסיום.

Svetlana Burninova

CTO & Co-Founder

התשלום המינימלי הוא מלכודת שמתחפשת לאחריות. אתם משלמים אותו בזמן, כל חודש, וזה מרגיש כמו התקדמות, אבל רוב הכסף הולך לריבית, והיתרה כמעט לא זזה.

וזה בכוונה. התשלום המינימלי נקבע כדי להשאיר אתכם בחוב לאורך זמן ככל שהחוק מתיר. יתרה של 3,000 דולר בריבית שנתית של 24 אחוז, בתשלום המינימלי, יכולה לקחת יותר מ-15 שנה לסגירה ולעלות לכם בריבית יותר מהיתרה המקורית עצמה.

לפרוע חוב בכרטיס אשראי מהר זה לא עניין של להרוויח יותר כסף. זה עניין של לשנות את הסדר ואת הגודל של התשלומים שלכם, כך שיותר מכל דולר יתקוף את היתרה במקום את הריבית. כשבנינו את כלי החובות בתוך YPA Finance, זו הגישה שסביבה בנינו אותם, וזה מה שהמספרים למטה יראו לכם.

למה חוב בכרטיס אשראי גדל כל כך מהר

כרטיסי אשראי גובים ריבית דריבית, בדרך כלל מחושבת יומית. הריבית השנתית שלכם (APR) מתחלקת ב-365 כדי לקבל ריבית יומית, והריבית הזאת מוחלת על היתרה שלכם בכל יום ויום. הריבית שחויבתם עליה אתמול הופכת לחלק מהיתרה שמחויבת בריבית היום.

זו הסיבה שיתרה שאתם "מקטינים" יכולה להרגיש תקועה. אם הריבית השנתית שלכם היא 24%, אתם מחויבים בערך ב-2% מהיתרה בריבית כל חודש עוד לפני ששילמתם אגורה על מה שבאמת לוויתם. התשלום המינימלי הוא בדרך כלל בדיוק הריבית הזאת ועוד 1% מהיתרה, ולכן הוא בקושי נוגס בסכום הכולל.

המספר החשוב ביותר שצריך לדעת הוא הריבית השנתית (APR) שלכם. אם אתם לא בטוחים איך למצוא אותה או מה המשמעות שלה, קראו קודם איך ריבית של כרטיס אשראי באמת עובדת, ואז חזרו לכאן.

שלב 1: הפסיקו להוסיף ליתרה

אי אפשר לסלק יתרה שממשיכים להזין. לפני שכל אסטרטגיה עובדת, הכרטיס חייב להפסיק להיות כלי להוצאות ולהפוך לחוב שאתם סוגרים.

העבירו את ההוצאות היומיומיות שלכם לכרטיס חיוב (דביט) או למזומן לכמה חודשים. זה לא לתמיד. זה עד שהיתרה תיעלם. השאירו את כרטיס האשראי פתוח (סגירתו עלולה לפגוע בציון האשראי שלכם על ידי הקטנת האשראי הזמין), פשוט הפסיקו להשתמש בו.

שלב 2: תכירו את המספרים האמיתיים שלכם

רשמו, לכל כרטיס: את היתרה, את הריבית השנתית (APR) ואת התשלום המינימלי. אי אפשר לבנות תוכנית מתחושה מעורפלת של "הרבה". אתם צריכים את המספרים האמיתיים.

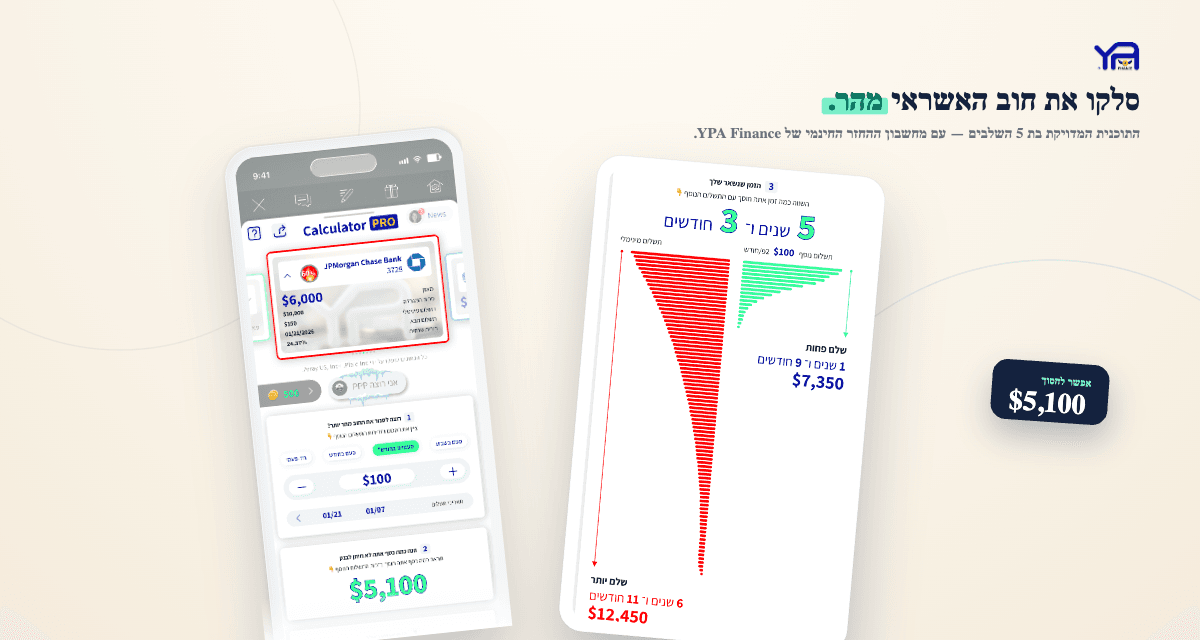

אז גלו מה המספרים האלה אומרים לאורך זמן. הCalculator PRO החינמי שלנו מראה לכם בדיוק כמה זמן ייקח לכם עם התשלום הנוכחי, כמה ריבית תשלמו, וזה החלק שמשנה התנהגות, כמה זמן וכסף אתם חוסכים בכך שתשלמו קצת יותר כל חודש. לראות "אתם חוסכים 4 שנים ו-2,100 דולר בתשלום נוסף של 80 דולר" מניע יותר מכל הרצאה על ניהול תקציב.

שלב 3: בחרו אסטרטגיית סילוק

אם יש לכם יותר מכרטיס אחד, הסדר שבו אתם משלמים אותם משנה. יש שתי שיטות מוכחות.

כדור השלג (Debt Snowball): שלמו את המינימום על הכול, ואז זרקו כל דולר עודף על היתרה ה*קטנה* ביותר קודם. כשהיא נעלמת, גלגלו את התשלום הזה לכרטיס הבא בגודלו. אתם מקבלים ניצחונות מהירים ששומרים עליכם מוטיבציה.

מפולת השלג (Debt Avalanche): שלמו את המינימום על הכול, ואז תקפו את הכרטיס עם הריבית ה*גבוהה* ביותר קודם. זה חוסך לכם הכי הרבה כסף מבחינה מתמטית, כי אתם מחסלים את החוב היקר ביותר שלכם ראשון.

שתי השיטות עובדות. כדור השלג שומר עליכם בתנועה; מפולת השלג חוסכת יותר. אני מפרק את החישוב המדויק, עם דוגמאות, בכדור שלג מול מפולת שלג. אם אתם לא בטוחים מה מתאים לכם, התחילו בכדור השלג, המומנטום חשוב יותר מכמה דולרים כשאתם רק מתחילים.

שלב 4: מצאו כסף נוסף לזרוק על זה

כל דולר מעל המינימום הולך ישר לקרן, אז מציאת סכומים אפילו קטנים מזרזת את התהליך באופן דרמטי.

תקציב 50/30/20 יכול לעזור לכם למצוא את ה"עודף" בלי להרגיש מקופחים, הוא מייעד כברירת מחדל 20% מההכנסה לחוב ולחיסכון.

שלב 5: שקלו איחוד חובות, בזהירות

אם האשראי שלכם סביר, שני כלים יכולים להקטין את הריבית שעובדת נגדכם:

אף אחד מהם לא מוחק את החוב. הם רק משנים את התנאים כדי שתוכלו לסלק אותו מהר יותר. השתמשו בהם רק אם עשיתם את שלב 1, אם אתם ממשיכים להוציא, איחוד חובות רק משחרר את הכרטיס כדי להעלות את היתרה מחדש.

כמה מהר אפשר באמת לסלק את זה?

עם יתרה ממוצעת אחת ותוכנית רצינית, כמה חודשים עד שנתיים זה ריאלי לרוב האנשים. המשתנים הם היתרה שלכם, הריבית שלכם, וכמה מעל המינימום אתם יכולים לשלם. האחרון הוא היחיד שנמצא בשליטתכם המלאה, והוא זה שהכי משנה.

הריצו את המספרים שלכם לפני שאתם מתחילים. הכרת קו הסיום, "18 חודשים אם אשלם 150 דולר", הופכת חשש מעורפל לתוכנית שאתם באמת יכולים לעקוב אחריה.

שאלות נפוצות

עדיף לסלק חוב בכרטיס אשראי או לחסוך כסף קודם?

בנו כרית חירום קטנה (אפילו 500-1,000 דולר) כדי שהפתעה לא תחזיר אתכם לכרטיס, ואז התמקדו בכול על החוב. הריבית השנתית של כרטיסי אשראי כמעט תמיד גבוהה יותר ממה שחשבון חיסכון משלם, אז סילוק הכרטיס הוא תשואה מובטחת שאי אפשר לנצח בשום מקום אחר.

האם סילוק כרטיס אשראי עוזר לציון האשראי שלי?

כן. הקטנת יתרות מורידה את ניצול האשראי שלכם (כמה מהמסגרת שלכם אתם מנצלים), שהוא אחד הגורמים הגדולים ביותר בציון שלכם. השאירו את הכרטיס פתוח אחרי הסילוק כדי שהאשראי הזמין וגיל החשבון שלכם ימשיכו לעזור לכם.

כדאי לסלק קודם את הכרטיס עם הריבית הגבוהה ביותר או עם היתרה הקטנה ביותר?

הריבית הגבוהה ביותר (מפולת השלג) חוסכת הכי הרבה כסף. היתרה הקטנה ביותר (כדור השלג) נותנת ניצחונות מהירים יותר ושומרת עליכם מוטיבציה. שתי השיטות עובדות, הטובה ביותר היא זו שבאמת תתמידו בה.

האם תשלום המינימום בלבד אי פעם יסלק את החוב שלי?

טכנית כן, אבל זה יכול לקחת 15+ שנים על יתרה טיפוסית ולעלות ביותר ריבית ממה שלוויתם במקור. תשלום אפילו קצת מעל המינימום מקצר את לוח הזמנים הזה באופן דרמטי.

כמה מהר יותר אני מסלק חוב בתשלום מעל המינימום?

לעתים קרובות שנים מהר יותר. מכיוון שכל מה שמעל המינימום הולך ישר לקרן, אפילו 50-100 דולר נוספים בחודש יכולים לקצץ סילוק של כמה שנים לחודשים. השתמשו במחשבון סילוק כדי לראות את המספרים המדויקים שלכם.

שורה תחתונה

סילוק מהיר של חוב בכרטיס אשראי מסתכם בחמישה מהלכים: להפסיק להוסיף ליתרה, להכיר את המספרים האמיתיים שלכם, לבחור אסטרטגיה (כדור שלג או מפולת שלג), לזרוק כל דולר עודף על הקרן, ולשקול איחוד חובות רק אם הוא באמת מוריד את הריבית שלכם. שום דבר מזה לא דורש להרוויח יותר. זה דורש לראות את העלות האמיתית בבירור, ואז לשלם בכוונה במקום על טייס אוטומטי.

התחילו בהרצת היתרה שלכם דרך מחשבון סילוק חוב בכרטיס אשראי. ברגע שתראו את קו הסיום האמיתי שלכם, התוכנית תיכתב מעצמה.