De la carte de crédit au prêt immobilier : construire son crédit aux États-Unis à partir de zéro

En quoi une carte de crédit et un prêt immobilier diffèrent, comment chacun facture les intérêts, et comment bâtir un historique avec la carte (même avec un ITIN, sans SSN) mène à un prêt immobilier.

Svetlana Burninova

CTO & Co-Founder

Une carte de crédit et un prêt immobilier sont les deux dettes que vous rencontrerez le plus aux États-Unis, et elles fonctionnent de manières presque opposées. Une carte de crédit n'est pas garantie, elle est renouvelable et coûteuse, mais c'est aussi ainsi que vous construisez l'historique de crédit qu'un prêteur immobilier veut voir. Un prêt immobilier est garanti, échelonné et relativement bon marché. Vous pouvez même en obtenir un avec un ITIN et sans numéro de sécurité sociale. Ce guide parcourt le chemin de l'un à l'autre.

À presque tous ceux qui arrivent aux États-Unis, on dit deux choses qui semblent contradictoires : « évitez les dettes » et « il faut du crédit pour avancer ». Les deux sont vraies. Pour les concilier, il faut comprendre que toutes les dettes ne se valent pas, et qu'une bonne utilisation d'une carte de crédit est ce qui finit par ouvrir la porte à un prêt immobilier.

Les deux dettes que vous rencontrerez le plus

La dette de consommation aux États-Unis se divise de deux façons. La dette garantie est adossée à un bien que le prêteur peut récupérer si vous cessez de payer, comme votre maison ou votre voiture. La dette non garantie ne repose que sur votre promesse de rembourser. Par ailleurs, la dette est soit échelonnée (vous empruntez une somme fixe une fois et la remboursez selon un calendrier), soit renouvelable (vous avez une limite que vous pouvez utiliser, rembourser et réutiliser).

Un prêt immobilier est garanti et échelonné. Une carte de crédit est non garantie et renouvelable. Cette seule distinction détermine tout le reste.

Une carte de crédit :

Un prêt immobilier :

La carte ressemble à la petite dette et le prêt immobilier à la grande. Mais la petite est généralement la plus chère, et c'est elle qui décide si vous pourrez un jour obtenir la grande.

Comment fonctionnent vraiment les intérêts pour chacune

C'est la différence qui coûte le plus cher aux gens, et presque personne ne l'explique clairement.

Un prêt immobilier facture des intérêts simples sur un solde qui diminue, et vous ne pouvez pas les éviter. Les intérêts sont calculés sur le capital que vous devez encore et intégrés à une mensualité fixe, un « tableau d'amortissement ». Au début, la majeure partie de votre paiement est constituée d'intérêts ; plus tard, c'est surtout du capital, même si le montant du paiement reste le même. Ils courent dès le premier jour, mais le taux est bas.

Une carte de crédit capitalise les intérêts quotidiennement, mais seulement si vous reportez un solde. La carte a un délai de grâce : si vous payez la totalité du solde du relevé avant la date d'échéance, vous ne payez aucun intérêt sur les nouveaux achats. Si vous reportez ne serait-ce qu'une partie du solde, vous perdez ce délai de grâce. Les intérêts sont alors facturés quotidiennement sur votre solde moyen, et ils commencent à courir sur les nouveaux achats dès le jour où vous les faites. À environ 22 % de TAEG, cette capitalisation quotidienne grimpe vite.

La règle pour les nouveaux arrivants est donc simple et puissante : utilisez la carte chaque mois, et payez-la intégralement chaque mois. Vous construisez un historique de crédit sans rien payer. Dès que vous reportez un solde, la carte passe d'un outil gratuit de construction de crédit à votre dette la plus chère.

Laquelle rembourser en premier

Si vous avez les deux, remboursez d'abord la carte de crédit. C'est presque toujours le taux le plus élevé, et la rembourser réduit aussi votre taux d'utilisation du crédit, c'est-à-dire la part de votre limite que vous utilisez, l'un des plus grands facteurs de votre score. Les prêts immobiliers sont gros, longs et bon marché, ils arrivent donc en dernier. Rembourser d'abord le taux le plus élevé s'appelle la méthode avalanche, et vous pouvez la comparer à la méthode boule de neige dans notre guide boule de neige contre avalanche de dettes.

Comment une carte de crédit construit le crédit dont un prêt immobilier a besoin

Un prêteur immobilier veut voir que vous avez déjà emprunté et remboursé de façon fiable. Sans historique aux États-Unis, vous partez de zéro, et une carte de crédit est le moyen le plus courant de construire à partir de là. Les facteurs qui font bouger votre score :

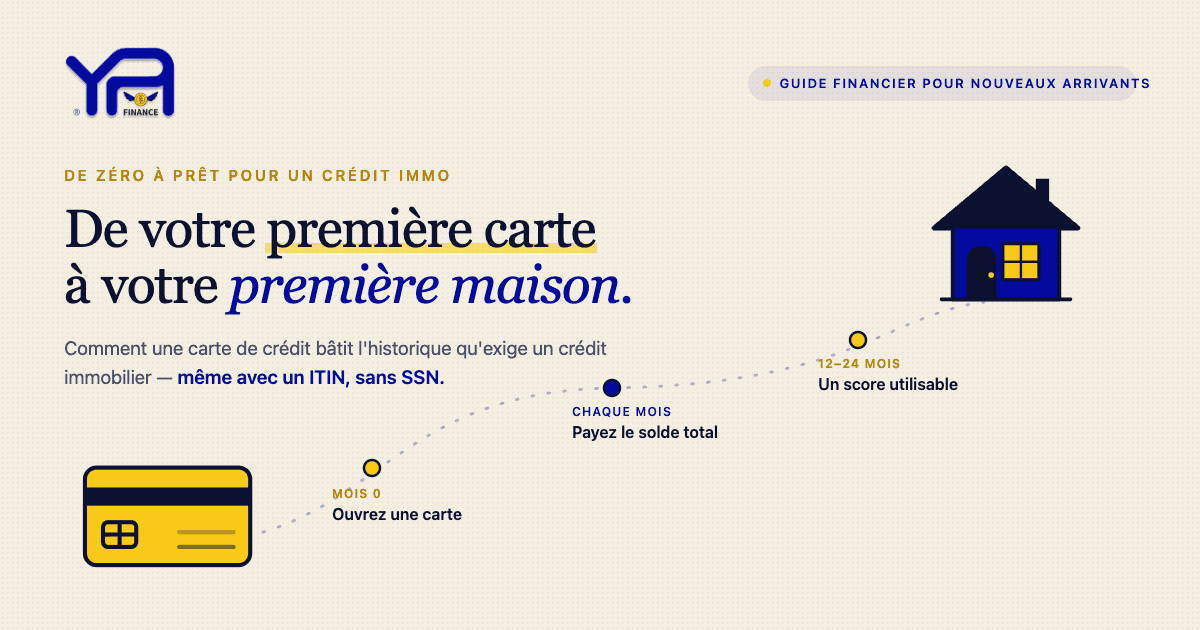

Si vous n'êtes pas encore admissible à une carte ordinaire, une carte sécurisée (vous versez un dépôt remboursable qui devient votre limite) ou un prêt de construction de crédit font le même travail, et tous deux sont déclarés aux bureaux de crédit. Chez certains prêteurs et services, les paiements à temps de loyer et de factures peuvent aussi compter comme données alternatives. Un score FICO a généralement besoin d'environ six mois de déclarations avant d'apparaître, puis se renforce sur un an ou deux d'utilisation régulière. Pour la marche à suivre complète, voyez comment construire son crédit à partir de zéro et notre guide complet du score de crédit pour les immigrants.

Acheter une maison sans SSN : la voie du prêt immobilier ITIN

Voici ce que la plupart des guides ne disent pas clairement : vous n'avez pas besoin d'un numéro de sécurité sociale pour obtenir un prêt immobilier. Les prêteurs qui proposent des prêts immobiliers ITIN acceptent un numéro d'identification fiscale individuel à la place. Les conditions varient selon le prêteur, et celles-ci sont typiques, pas garanties :

Cet historique est exactement ce que votre carte de crédit a construit. Le prêt immobilier ITIN n'est pas un produit à part et mystérieux. C'est la même destination atteinte par le même chemin : un crédit construit un relevé payé intégralement à la fois.

Un calendrier réaliste de zéro à prêt immobilier en vue

Ce n'est pas rapide, mais c'est un chemin connu, et chaque étape dépend de vous.

Questions fréquentes

Ai-je besoin d'une carte de crédit avant de pouvoir obtenir un prêt immobilier ?

Pas littéralement, mais vous avez besoin d'un historique de crédit, et une carte de crédit est le moyen le plus courant d'en construire un. Un prêteur immobilier veut la preuve que vous avez emprunté et remboursé de façon fiable.

Puis-je obtenir un prêt immobilier sans numéro de sécurité sociale ?

Oui. Les prêts immobiliers ITIN vous permettent d'utiliser un numéro d'identification fiscale individuel au lieu d'un SSN, généralement avec un apport plus important (souvent autour de 10 à 20 %) et un taux plus élevé, proposés principalement par des coopératives de crédit et des prêteurs communautaires.

Puis-je éviter de payer des intérêts sur une carte de crédit ?

Oui, sur les nouveaux achats, si vous payez la totalité du solde du relevé avant la date d'échéance chaque mois. Reportez un solde et vous perdez ce délai de grâce, et les intérêts commencent à courir quotidiennement.

Dois-je rembourser ma carte de crédit ou mon prêt immobilier en premier ?

La carte de crédit, dans presque tous les cas. Elle a généralement un taux bien plus élevé, et la rembourser réduit aussi votre taux d'utilisation du crédit, ce qui aide votre score.

Pourquoi les intérêts d'une carte de crédit sont-ils bien plus élevés que ceux d'un prêt immobilier ?

Un prêt immobilier est garanti par votre maison, donc le risque du prêteur est plus faible. Une carte de crédit n'est pas garantie, donc le taux est plus élevé pour compenser ce risque.

Combien de temps faut-il pour construire un crédit en vue d'un prêt immobilier ?

Un score apparaît généralement après environ six mois de déclarations, puis se renforce sur un an ou deux d'activité régulière et ponctuelle. L'obtention d'un prêt précis dépend aussi de vos revenus, de votre apport et du prêteur.

YPA-FINANCE aide les immigrants et les nouveaux arrivants à comprendre le score de crédit, le budget et le remboursement des dettes en plus de 13 langues, avec des outils simples, un langage clair et un soutien qui semble humain.

Articles connexes

Se préparer financièrement à acheter une maison en tant que nouvel arrivant

7 min de lecture

Score de créditComment construire son crédit aux États-Unis en partant de zéro

10 min de lecture

Score de créditJ'ai déménagé aux États-Unis sans savoir ce qu'était un score de crédit

10 min de lecture