Comment rembourser vite une dette de carte de crédit : un plan en 5 étapes

Rembourser vite une dette de carte de crédit, ce n'est pas gagner plus, c'est attaquer le solde et non les intérêts. Voici le plan exact en 5 étapes, avec une calculatrice gratuite pour voir ta ligne d'arrivée.

Svetlana Burninova

CTO & Co-Founder

Le paiement minimum, c'est un piège déguisé en bonne conduite. Tu le règles à temps, chaque mois, et tu as l'impression d'avancer, mais presque tout part dans les intérêts, et le solde, lui, ne bouge quasiment pas.

Et ce n'est pas un hasard, c'est fait exprès. Le paiement minimum est calculé pour te garder endetté aussi longtemps que la loi le permet. Un solde de 3 000 $ à 24 % d'intérêt annuel (APR), remboursé au minimum, peut mettre plus de 15 ans à disparaître et te coûter, rien qu'en intérêts, plus que le montant que tu devais au départ.

Rembourser vite une dette de carte de crédit, ce n'est pas une question de gagner plus d'argent. C'est une question de changer l'ordre et la taille de tes paiements pour qu'une plus grande part de chaque dollar attaque le solde au lieu des intérêts. Quand on a créé les outils de gestion de dette dans YPA Finance, c'est autour de cette idée qu'on les a bâtis, et c'est exactement ce que les chiffres ci-dessous vont te montrer.

Pourquoi la dette de carte de crédit grossit si vite

Les cartes de crédit facturent des intérêts composés, calculés en général au jour le jour. Ton TAEG (taux annuel effectif global) est divisé par 365 pour obtenir un taux quotidien, et ce taux s'applique à ton solde chaque jour. Les intérêts qu'on t'a facturés hier font partie du solde sur lequel on te facture des intérêts aujourd'hui.

C'est pour ça qu'un solde que tu crois « réduire » peut sembler bloqué. Si ton TAEG est de 24 %, on te facture environ 2 % de ton solde en intérêts chaque mois avant même que tu ne rembourses un centime de ce que tu as réellement emprunté. Le paiement minimum, c'est en général juste ces intérêts plus 1 % du solde, ce qui explique pourquoi il entame à peine le total.

Le chiffre le plus important à connaître, c'est ton TAEG. Si tu ne sais pas où le trouver ni ce qu'il signifie, lis d'abord comment fonctionnent vraiment les intérêts d'une carte de crédit, puis reviens ici.

Étape 1 : Arrête d'ajouter au solde

Tu ne peux pas rembourser un solde que tu continues à nourrir. Avant qu'une stratégie fonctionne, la carte doit cesser d'être un outil de dépense pour devenir une dette que tu es en train de solder.

Déplace tes dépenses quotidiennes vers une carte de débit ou de l'argent liquide pendant quelques mois. Ce n'est pas pour toujours. C'est jusqu'à ce que le solde disparaisse. Garde la carte de crédit ouverte (la fermer peut faire baisser ton score de crédit en réduisant ton crédit disponible), arrête juste de t'en servir.

Étape 2 : Connais tes vrais chiffres

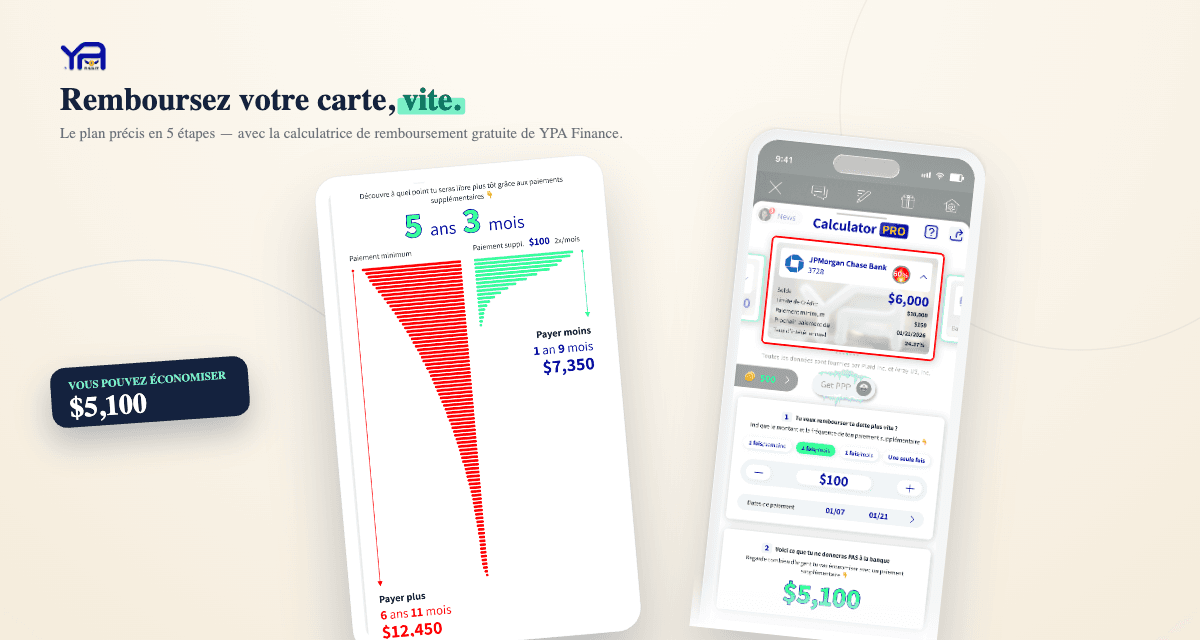

Note, pour chaque carte : le solde, le TAEG et le paiement minimum. Tu ne peux pas bâtir un plan à partir d'une vague impression de « beaucoup ». Il te faut les chiffres réels.

Ensuite, découvre ce que ces chiffres veulent dire dans le temps. Notre Calculateur PRO gratuit te montre exactement combien de temps ton paiement actuel va prendre, combien d'intérêts tu vas payer, et, c'est ce qui change les comportements, combien de temps et d'argent tu économises en payant un peu plus chaque mois. Voir « tu économises 4 ans et 2 100 $ en payant 80 $ de plus » motive bien plus que n'importe quel sermon sur le budget.

Étape 3 : Choisis une stratégie de remboursement

Si tu as plus d'une carte, l'ordre dans lequel tu les rembourses compte. Il existe deux méthodes éprouvées.

La boule de neige (debt snowball) : tu paies le minimum sur tout, puis tu jettes chaque dollar en plus sur le *plus petit* solde d'abord. Une fois qu'il a disparu, tu reportes ce paiement sur le suivant, le deuxième plus petit. Tu obtiens des victoires rapides qui te gardent motivé.

L'avalanche (debt avalanche) : tu paies le minimum sur tout, puis tu attaques d'abord la carte au *TAEG le plus élevé*. C'est ce qui te fait économiser le plus, mathématiquement, parce que tu tues d'abord ta dette la plus chère.

Les deux fonctionnent. La boule de neige te fait tenir ; l'avalanche te fait économiser plus. Je détaille le calcul exact, avec des exemples, dans boule de neige vs avalanche. Si tu ne sais pas laquelle te convient, commence par la boule de neige, l'élan compte plus que quelques dollars quand tu débutes.

Étape 4 : Trouve de l'argent en plus à y consacrer

Chaque dollar au-dessus du minimum va directement au capital, alors trouver même de petites sommes accélère les choses énormément.

Un budget 50/30/20 peut t'aider à trouver ce « en plus » sans te sentir privé, il réserve par défaut 20 % du revenu à la dette et à l'épargne.

Étape 5 : Envisage la consolidation, avec prudence

Si ton crédit est correct, deux outils peuvent réduire les intérêts qui jouent contre toi :

Ni l'un ni l'autre n'efface la dette. Ils changent juste les conditions pour que tu puisses rembourser plus vite. Ne les utilise que si tu as fait l'Étape 1, si tu continues à dépenser, la consolidation ne fait que libérer la carte pour faire remonter le solde.

À quelle vitesse peux-tu réalistement rembourser ?

Avec un seul solde moyen et un plan sérieux, quelques mois à deux ou trois ans, c'est réaliste pour la plupart des gens. Les variables sont ton solde, ton TAEG et combien tu peux payer au-dessus du minimum. La dernière est la seule entièrement sous ton contrôle, et c'est celle qui compte le plus.

Fais tes propres calculs avant de commencer. Connaître la ligne d'arrivée, « 18 mois si je paie 150 $ », transforme une angoisse floue en un plan que tu peux réellement suivre.

Questions fréquentes

Vaut-il mieux rembourser sa dette de carte de crédit ou épargner d'abord ?

Constitue un petit coussin d'urgence (même 500 à 1 000 $) pour qu'un imprévu ne te renvoie pas vers la carte, puis concentre tout sur la dette. Les TAEG des cartes de crédit sont presque toujours plus élevés que ce que rapporte un compte d'épargne, donc rembourser la carte est un rendement garanti que tu ne battras nulle part ailleurs.

Rembourser une carte de crédit améliore-t-il mon score de crédit ?

Oui. Réduire les soldes fait baisser ton taux d'utilisation du crédit (la part de ta limite que tu utilises), l'un des plus gros facteurs de ton score. Garde la carte ouverte après l'avoir remboursée pour que ton crédit disponible et l'ancienneté du compte continuent de t'aider.

Dois-je rembourser d'abord la carte au taux d'intérêt le plus élevé ou celle au plus petit solde ?

Le taux le plus élevé (l'avalanche) fait économiser le plus d'argent. Le plus petit solde (la boule de neige) donne des victoires plus rapides et te garde motivé. Les deux fonctionnent, la meilleure est celle à laquelle tu vas vraiment t'accrocher.

Payer seulement le minimum finira-t-il par solder ma dette ?

Techniquement oui, mais ça peut prendre plus de 15 ans sur un solde typique et coûter en intérêts plus que ce que tu as emprunté au départ. Payer ne serait-ce qu'un peu au-dessus du minimum raccourcit énormément cet échéancier.

Combien plus vite je rembourse ma dette en payant plus que le minimum ?

Souvent des années plus vite. Comme tout ce qui dépasse le minimum va directement au capital, même 50 à 100 $ de plus par mois peuvent ramener un remboursement de plusieurs années à quelques mois. Utilise une calculatrice de remboursement pour voir tes chiffres exacts.

En résumé

Rembourser vite une carte de crédit tient en cinq gestes : arrête d'ajouter au solde, connais tes vrais chiffres, choisis une stratégie (boule de neige ou avalanche), jette chaque dollar en plus sur le capital, et n'envisage la consolidation que si elle abaisse vraiment ton taux. Rien de tout ça n'exige de gagner plus. Ça exige de voir le vrai coût clairement, puis de payer avec intention plutôt qu'en pilote automatique.

Commence par passer ton solde dans la calculatrice de remboursement de carte de crédit. Une fois que tu vois ta vraie ligne d'arrivée, le plan s'écrit tout seul.

Articles connexes

Boule de neige ou avalanche de dettes : quelle méthode fonctionne vraiment ?

8 min de lecture

Cartes de créditJ'ai eu ma première carte de crédit américaine et j'ai appris à mes dépens

9 min de lecture

Cartes de créditComment lire votre relevé de carte de crédit (sans paniquer)

7 min de lecture