De la tarjeta de crédito a la hipoteca: construir crédito en EE.UU. desde cero

En qué se diferencian una tarjeta de crédito y una hipoteca, cómo cobra intereses cada una y cómo el historial de la tarjeta (incluso con ITIN, sin SSN) lleva a un préstamo de vivienda.

Svetlana Burninova

CTO & Co-Founder

Una tarjeta de crédito y una hipoteca son las dos deudas con las que más tratarás en Estados Unidos, y funcionan de formas casi opuestas. Una tarjeta de crédito no tiene garantía, es rotativa y cara, pero también es la manera de construir el historial de crédito que un prestamista hipotecario necesita ver. Una hipoteca tiene garantía, un calendario fijo y es comparativamente barata. Incluso puedes obtener una con un ITIN y sin número de Seguro Social. Esta guía recorre el camino de una a la otra.

A casi todos los que llegan a EE.UU. les dicen dos cosas que suenan contradictorias: "evita las deudas" y "necesitas crédito para avanzar". Ambas son ciertas. La forma de conciliarlas es entender que no todas las deudas son iguales, y que usar bien una tarjeta de crédito es lo que con el tiempo abre la puerta a un préstamo de vivienda.

Las dos deudas con las que más tratarás

La deuda de consumo en EE.UU. se divide de dos maneras. La deuda con garantía está respaldada por algo que el prestamista puede quitarte si dejas de pagar, como tu casa o tu auto. La deuda sin garantía se respalda solo en tu promesa de pagar. Por separado, la deuda es a plazos (pides una cantidad fija una vez y la pagas según un calendario) o rotativa (tienes un límite que puedes usar, pagar y volver a usar).

Una hipoteca es con garantía y a plazos. Una tarjeta de crédito es sin garantía y rotativa. Esa única distinción lo determina todo.

Una tarjeta de crédito:

Una hipoteca:

La tarjeta parece la deuda pequeña y la hipoteca la grande. Pero la pequeña suele ser la cara, y es la que decide si algún día calificas para la grande.

Cómo funcionan realmente los intereses en cada una

Esta es la diferencia que más dinero le cuesta a la gente, y casi nadie la explica con claridad.

Una hipoteca cobra interés simple sobre un saldo que se reduce, y no puedes evitarlo. El interés se calcula sobre el capital que aún debes y se incluye en un pago mensual fijo, un "calendario de amortización". Al principio, la mayor parte de tu pago es interés; después, la mayor parte es capital, aunque el pago sea el mismo. Se acumula desde el primer día, pero la tasa es baja.

Una tarjeta de crédito capitaliza el interés a diario, pero solo si arrastras un saldo. La tarjeta tiene un período de gracia: si pagas el saldo completo del estado de cuenta antes de la fecha de vencimiento, no pagas intereses sobre las compras nuevas. Si arrastras aunque sea parte del saldo, pierdes ese período de gracia. Entonces el interés se cobra a diario sobre tu saldo promedio, y empieza a acumularse sobre las compras nuevas desde el día en que las haces. A alrededor del 22% de APR, esa capitalización diaria crece rápido.

Así que la regla para los recién llegados es simple y poderosa: usa la tarjeta cada mes y págala por completo cada mes. Construyes historial de crédito y no pagas nada por ello. En el momento en que arrastras un saldo, la tarjeta pasa de ser una herramienta gratuita para construir crédito a ser tu deuda más cara.

Cuál pagar primero

Si alguna vez tienes ambas, paga primero la tarjeta de crédito. Casi siempre tiene la tasa más alta, y pagarla también reduce tu utilización de crédito, cuánto de tu límite estás usando, que es uno de los mayores factores de tu puntaje. Las hipotecas son grandes, largas y baratas, así que van al final de la lista. Pagar primero la tasa más alta se llama método avalancha, y puedes compararlo con el método bola de nieve en nuestra guía sobre bola de nieve vs avalancha de deudas.

Cómo una tarjeta de crédito construye el crédito que una hipoteca necesita

Un prestamista hipotecario quiere ver que ya has pedido prestado y has pagado de forma confiable. Sin historial en EE.UU., empiezas en cero, y una tarjeta de crédito es la forma más común de construir desde ahí. Los factores que mueven tu puntaje:

Si todavía no calificas para una tarjeta normal, una tarjeta asegurada (depositas una cantidad reembolsable que se convierte en tu límite) o un préstamo para construir crédito hacen el mismo trabajo, y ambos reportan a las agencias de crédito. Con algunos prestamistas y servicios, los pagos puntuales de renta y servicios también pueden contar como datos alternativos. Un puntaje FICO normalmente necesita unos seis meses de reportes antes de aparecer, y luego se fortalece a lo largo de uno o dos años de uso constante. Para el paso a paso completo, lee cómo construir crédito desde cero y nuestra guía completa de puntaje de crédito para inmigrantes.

Comprar casa sin un SSN: el camino de la hipoteca con ITIN

Esto es lo que la mayoría de las guías no dicen con claridad: no necesitas un número de Seguro Social para obtener una hipoteca. Los prestamistas que ofrecen hipotecas con ITIN aceptan un Número de Identificación Personal del Contribuyente en su lugar. Los términos varían según el prestamista, y estos son típicos, no garantizados:

Ese historial es exactamente lo que tu tarjeta de crédito ha estado construyendo. La hipoteca con ITIN no es un producto aparte ni misterioso. Es el mismo destino al que se llega por el mismo camino: crédito construido un estado de cuenta pagado por completo a la vez.

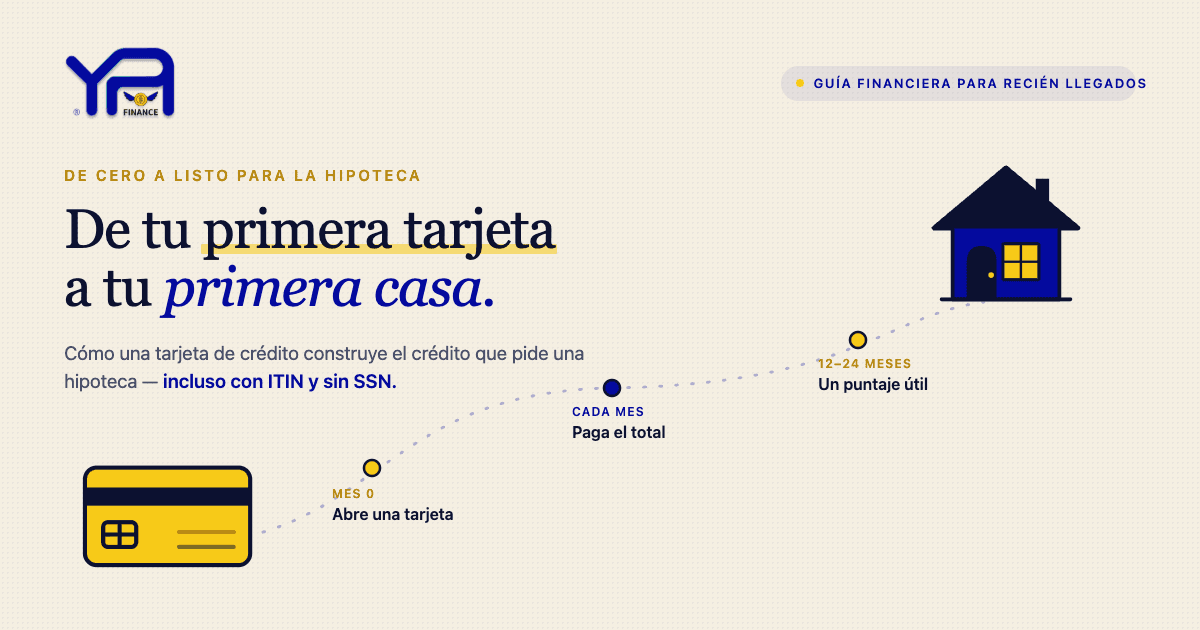

Una línea de tiempo realista de cero a listo para la hipoteca

No es rápido, pero es un camino conocido, y cada paso depende de ti.

Preguntas frecuentes

¿Necesito una tarjeta de crédito antes de poder obtener una hipoteca?

No literalmente, pero necesitas un historial de crédito, y una tarjeta de crédito es la forma más común de construirlo. Un prestamista hipotecario quiere pruebas de que has pedido prestado y has pagado de forma confiable.

¿Puedo obtener una hipoteca sin un número de Seguro Social?

Sí. Las hipotecas con ITIN te permiten usar un Número de Identificación Personal del Contribuyente en lugar de un SSN, normalmente con un enganche mayor (a menudo entre el 10 y el 20%) y una tasa más alta, ofrecidas principalmente por cooperativas de crédito y prestamistas comunitarios.

¿Puedo evitar pagar intereses en una tarjeta de crédito?

Sí, sobre las compras nuevas, si pagas el saldo completo del estado de cuenta antes de la fecha de vencimiento cada mes. Si arrastras un saldo, pierdes ese período de gracia y el interés empieza a acumularse a diario.

¿Debo pagar primero mi tarjeta de crédito o mi hipoteca?

La tarjeta de crédito, en casi todos los casos. Suele tener una tasa mucho más alta, y pagarla también reduce tu utilización de crédito, lo que ayuda a tu puntaje.

¿Por qué el interés de una tarjeta de crédito es mucho más alto que el de una hipoteca?

Una hipoteca está respaldada por tu casa, así que el riesgo del prestamista es menor. Una tarjeta de crédito no tiene garantía, así que la tasa es más alta para compensar ese riesgo.

¿Cuánto tiempo toma construir crédito para una hipoteca?

Un puntaje suele aparecer después de unos seis meses de reportes, y se fortalece a lo largo de uno o dos años de actividad constante y puntual. Calificar para un préstamo específico también depende de tus ingresos, tu enganche y el prestamista.

YPA-FINANCE ayuda a inmigrantes y recién llegados a entender el puntaje de crédito, los presupuestos y el pago de deudas en más de 13 idiomas, con herramientas simples, lenguaje claro y un soporte que se siente humano.