Cómo pagar la deuda de tarjeta de crédito rápido: un plan de 5 pasos

Pagar rápido la deuda de tarjeta de crédito no se trata de ganar más, sino de atacar el saldo, no los intereses. Aquí tienes el plan exacto de 5 pasos, con una calculadora gratis para ver tu meta final.

Svetlana Burninova

CTO & Co-Founder

El pago mínimo es una trampa disfrazada de responsabilidad. Lo pagas a tiempo, todos los meses, y sientes que avanzas, pero la mayor parte se va en intereses y el saldo casi no baja.

Y eso no es casualidad, está diseñado así. El pago mínimo se calcula para mantenerte endeudado el mayor tiempo que la ley permita. Un saldo de $3,000 con una tasa del 24% APR, pagando solo el mínimo, puede tardar más de 15 años en saldarse y costarte en intereses más que el saldo original.

Pagar rápido la deuda de la tarjeta de crédito no se trata de ganar más dinero. Se trata de cambiar el orden y el tamaño de tus pagos para que cada dólar ataque el saldo en lugar de los intereses. Cuando creamos las herramientas para la deuda dentro de YPA Finance, este fue el enfoque que usamos, y es justo lo que te mostrarán los números a continuación.

Por qué la deuda de tarjeta crece tan rápido

Las tarjetas de crédito cobran interés compuesto, normalmente calculado a diario. Tu APR (tasa de porcentaje anual) se divide entre 365 para obtener una tasa diaria, y esa tasa se aplica a tu saldo todos los días. El interés que te cobraron ayer se convierte en parte del saldo al que se le cobra interés hoy.

Por eso un saldo que estás "pagando" puede sentirse estancado. Si tu APR es del 24%, te están cobrando aproximadamente el 2% de tu saldo en intereses cada mes antes de que pagues un centavo de lo que realmente pediste prestado. El pago mínimo suele ser justamente ese interés más el 1% del saldo, por eso apenas hace mella en el total.

El número más importante que debes conocer es tu APR. Si no estás seguro de cómo encontrarlo o qué significa, lee primero cómo funcionan realmente los intereses de las tarjetas de crédito y luego regresa.

Paso 1: Deja de sumar al saldo

No puedes pagar un saldo que sigues alimentando. Antes de que cualquier estrategia funcione, la tarjeta tiene que dejar de ser una herramienta de gasto y convertirse en una deuda que estás cerrando.

Mueve tus gastos diarios a una tarjeta de débito o efectivo durante unos meses. Esto no es para siempre. Es hasta que el saldo desaparezca. Mantén la tarjeta de crédito abierta (cerrarla puede dañar tu puntaje de crédito al reducir tu crédito disponible), solo deja de usarla.

Paso 2: Conoce tus números reales

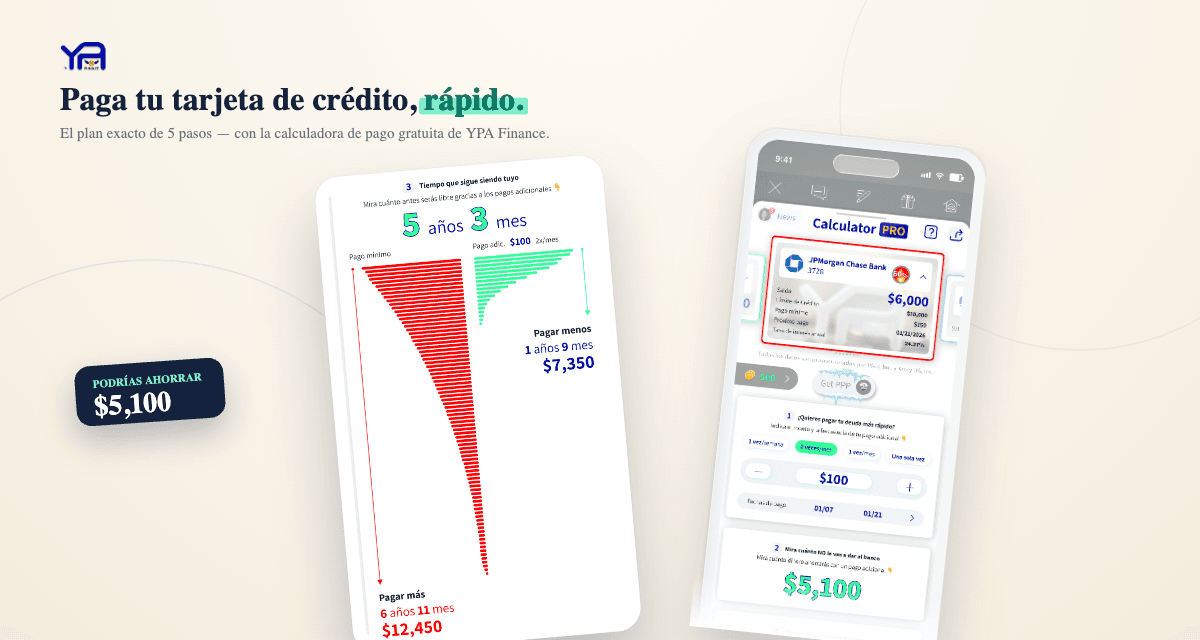

Anota, para cada tarjeta: el saldo, el APR y el pago mínimo. No puedes hacer un plan a partir de una vaga sensación de "mucho". Necesitas las cifras reales.

Luego averigua lo que esos números significan con el tiempo. Nuestra Calculadora PRO gratuita te muestra exactamente cuánto tardará tu pago actual, cuánto interés pagarás y, esta es la parte que cambia el comportamiento, cuánto tiempo y dinero ahorras al pagar un poco más cada mes. Ver "ahorras 4 años y $2,100 pagando $80 más" motiva más que cualquier sermón sobre presupuestos.

Paso 3: Elige una estrategia de pago

Si tienes más de una tarjeta, el orden en que las pagas importa. Hay dos métodos comprobados.

La bola de nieve de deuda: paga los mínimos de todo y luego lanza cada dólar extra al saldo *más pequeño* primero. Cuando desaparezca, pasa ese pago al siguiente más pequeño. Consigues victorias rápidas que te mantienen motivado.

La avalancha de deuda: paga los mínimos de todo y luego ataca la tarjeta con el APR *más alto* primero. Esto te ahorra la mayor cantidad de dinero matemáticamente, porque estás eliminando tu deuda más cara primero.

Ambos funcionan. La bola de nieve te mantiene en marcha; la avalancha ahorra más. Desgloso las matemáticas exactas, con ejemplos, en bola de nieve vs. avalancha de deuda. Si no estás seguro de cuál te conviene, empieza con la bola de nieve, el impulso importa más que unos pocos dólares cuando apenas estás comenzando.

Paso 4: Encuentra dinero extra para lanzarle

Cada dólar por encima del mínimo va directo al capital, así que encontrar incluso pequeñas cantidades acelera las cosas de forma drástica.

Un presupuesto 50/30/20 puede ayudarte a encontrar lo "extra" sin sentir que te privas de algo, reserva por defecto el 20% de los ingresos para deuda y ahorros.

Paso 5: Considera la consolidación, con cuidado

Si tu crédito es decente, dos herramientas pueden reducir el interés que juega en tu contra:

Ninguna borra la deuda. Solo cambian las condiciones para que puedas pagarla más rápido. Úsalas solo si has hecho el Paso 1, si sigues gastando, la consolidación solo libera la tarjeta para volver a inflar el saldo.

¿Qué tan rápido puedes pagarla de forma realista?

Con un solo saldo promedio y un plan serio, unos pocos meses a un par de años es realista para la mayoría de las personas. Las variables son tu saldo, tu APR y cuánto por encima del mínimo puedes pagar. La última es la única totalmente bajo tu control, y es la que más importa.

Calcula tus propios números antes de empezar. Conocer la meta final, "18 meses si pago $150", convierte un temor vago en un plan que de verdad puedes seguir.

Preguntas frecuentes

¿Es mejor pagar la deuda de tarjeta de crédito o ahorrar dinero primero?

Arma un pequeño colchón de emergencia (aunque sean $500 a $1,000) para que un imprevisto no te devuelva a la tarjeta, y luego enfoca todo en la deuda. Los APR de las tarjetas de crédito casi siempre son más altos que lo que paga una cuenta de ahorros, así que pagar la tarjeta es un rendimiento garantizado que no puedes superar en otro lado.

¿Pagar una tarjeta de crédito ayuda a mi puntaje de crédito?

Sí. Reducir los saldos baja tu uso de crédito (qué tanto de tu límite estás usando), que es uno de los factores más grandes de tu puntaje. Mantén la tarjeta abierta después de pagarla para que tu crédito disponible y la antigüedad de la cuenta te sigan ayudando.

¿Debo pagar primero la tarjeta con el interés más alto o el saldo más pequeño?

El interés más alto (la avalancha) ahorra la mayor cantidad de dinero. El saldo más pequeño (la bola de nieve) da victorias más rápidas y te mantiene motivado. Ambos funcionan, el mejor es el que de verdad vas a mantener.

¿Pagar solo el mínimo alguna vez saldará mi deuda?

Técnicamente sí, pero puede tardar más de 15 años en un saldo típico y costar más en intereses de lo que pediste prestado originalmente. Pagar aunque sea un poco por encima del mínimo acorta ese plazo de forma drástica.

¿Cuánto más rápido pago la deuda si pago más del mínimo?

A menudo años más rápido. Como todo lo que está por encima del mínimo va directo al capital, incluso $50 a $100 extra al mes pueden reducir un pago de varios años a meses. Usa una calculadora de pago para ver tus números exactos.

En resumen

Pagar rápido la tarjeta de crédito se reduce a cinco movimientos: deja de sumar al saldo, conoce tus números reales, elige una estrategia (bola de nieve o avalancha), lanza cada dólar extra al capital y considera la consolidación solo si de verdad reduce tu tasa. Nada de esto requiere ganar más. Requiere ver el costo real con claridad y luego pagar con intención en lugar de en piloto automático.

Empieza por pasar tu saldo por la calculadora de pago de tarjeta de crédito. Una vez que veas tu meta final real, el plan se escribe solo.

Artículos relacionados

Bola de nieve vs avalancha de deudas: ¿qué método de pago realmente funciona?

8 min de lectura

Tarjetas de CréditoObtuve mi primera tarjeta de crédito en EE.UU. y aprendí por las malas

9 min de lectura

Tarjetas de créditoCómo leer el estado de cuenta de tu tarjeta de crédito (sin entrar en pánico)

7 min de lectura