من بطاقة الائتمان إلى الرهن العقاري: كيف تبني ائتمانك في أمريكا من الصفر

ما الفرق بين بطاقة الائتمان والرهن العقاري، وكيف يحتسب كل منهما الفائدة، وكيف يقودك بناء سجل البطاقة (حتى بـ ITIN دون SSN) إلى قرض سكني.

Svetlana Burninova

CTO & Co-Founder

بطاقة الائتمان والرهن العقاري هما الدَّينان اللذان ستتعامل معهما أكثر من غيرهما في الولايات المتحدة، وهما يعملان بطريقتين متعاكستين تقريبًا. بطاقة الائتمان غير مضمونة ومتجددة ومكلفة، لكنها أيضًا الطريقة التي تبني بها السجل الائتماني الذي يريد مُقرض الرهن العقاري رؤيته. الرهن العقاري مضمون وله جدول ثابت وأرخص نسبيًا. بل يمكنك الحصول عليه بِرقم ITIN ومن دون رقم ضمان اجتماعي. يأخذك هذا الدليل في الطريق من أحدهما إلى الآخر.

يُقال لمعظم القادمين إلى الولايات المتحدة أمران يبدوان متناقضين: «تجنّب الديون» و«تحتاج إلى ائتمان لتتقدّم». كلاهما صحيح. والطريقة للجمع بينهما هي أن تفهم أن الديون ليست كلها سواء، وأن استخدام بطاقة الائتمان بحكمة هو ما يفتح في النهاية باب القرض السكني.

الدَّينان اللذان ستتعامل معهما أكثر

ينقسم دين المستهلك في الولايات المتحدة بطريقتين. الدين المضمون مدعوم بشيء يمكن للمُقرض أخذه إن توقّفت عن الدفع، مثل منزلك أو سيارتك. الدين غير المضمون يقوم فقط على وعدك بالسداد. وبشكل منفصل، الدين إمّا بالتقسيط (تقترض مبلغًا ثابتًا مرة واحدة وتسدده وفق جدول) أو متجدد (لديك حد يمكنك استخدامه وسداده واستخدامه من جديد).

الرهن العقاري مضمون وبالتقسيط. بطاقة الائتمان غير مضمونة ومتجددة. هذا الفرق الوحيد يحدّد كل ما عداه.

بطاقة الائتمان:

الرهن العقاري:

تبدو البطاقة كالدين الصغير والرهن كالدين الكبير. لكن الصغير عادةً هو المكلِّف، وهو الذي يقرّر إن كنت ستتأهل يومًا للكبير.

كيف تعمل الفائدة فعليًا في كلٍّ منهما

هذا هو الفرق الذي يكلّف الناس أكثر من أي شيء، ولا يكاد أحد يشرحه ببساطة.

الرهن العقاري يحتسب فائدة بسيطة على رصيد متناقص، ولا يمكنك تجنّبها. تُحتسب الفائدة على أصل الدين الذي ما زلت مدينًا به وتُدمَج في قسط شهري ثابت، أي «جدول الإطفاء». في البداية يكون معظم قسطك فائدة؛ لاحقًا يكون معظمه أصل الدين، رغم بقاء قيمة القسط نفسها. تتراكم منذ اليوم الأول، لكن المعدل منخفض.

بطاقة الائتمان تراكم الفائدة يوميًا، لكن فقط إذا حملت رصيدًا. للبطاقة فترة سماح: إن سدّدت كامل رصيد كشف الحساب قبل تاريخ الاستحقاق، فلن تدفع فائدة على المشتريات الجديدة. وإن حملت ولو جزءًا من الرصيد، تفقد فترة السماح. عندها تُحتسب الفائدة يوميًا على متوسط رصيدك، وتبدأ بالتراكم على المشتريات الجديدة من يوم شرائها. وعند نحو 22% APR، ينمو هذا التراكم اليومي بسرعة.

لذا فالقاعدة للقادمين الجدد بسيطة وقوية: استخدم البطاقة كل شهر، وسدّدها بالكامل كل شهر. تبني سجلًا ائتمانيًا ولا تدفع مقابله شيئًا. وفي اللحظة التي تحمل فيها رصيدًا، تتحوّل البطاقة من أداة مجانية لبناء الائتمان إلى أغلى ديونك.

أيّهما تسدّد أولًا

إن كان لديك الاثنان، سدّد بطاقة الائتمان أولًا. هي دائمًا تقريبًا الأعلى فائدةً، وسدادها يخفّض أيضًا نسبة استخدام الائتمان، أي مقدار ما تستخدمه من حدّك، وهي من أكبر عوامل درجتك. الرهون كبيرة وطويلة ورخيصة، لذا تأتي في آخر القائمة. تسديد الأعلى فائدةً أولًا يُسمّى طريقة الانهيار، ويمكنك مقارنته بطريقة كرة الثلج في دليلنا كرة الثلج مقابل انهيار الديون.

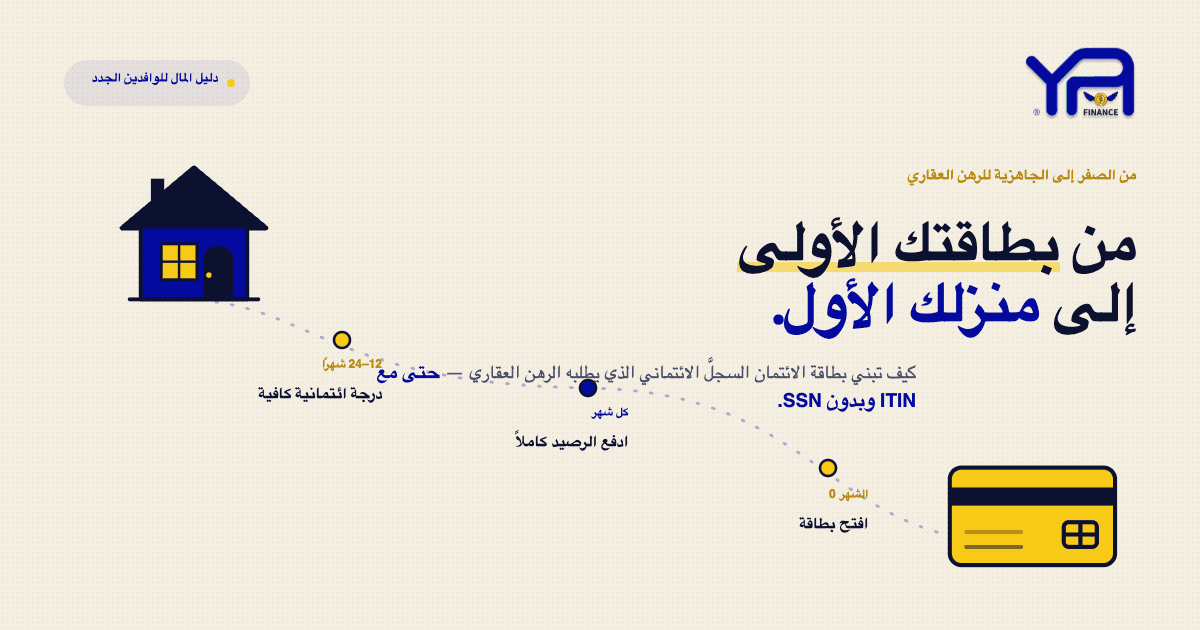

كيف تبني بطاقة الائتمان الائتمان الذي يحتاجه الرهن العقاري

يريد مُقرض الرهن أن يرى أنك اقترضت من قبل وسدّدت بموثوقية. بلا سجل في الولايات المتحدة تبدأ من الصفر، وبطاقة الائتمان هي أكثر الطرق شيوعًا للبناء من هناك. العوامل التي تحرّك درجتك:

إن لم تكن مؤهلًا بعد لبطاقة عادية، فبطاقة مضمونة (تودع مبلغًا قابلًا للاسترداد يصبح حدّك) أو قرض لبناء الائتمان يؤديان الدور نفسه، وكلاهما يُبلّغ مكاتب الائتمان. ومع بعض المُقرضين والخدمات، قد تُحتسب مدفوعات الإيجار والفواتير في موعدها كبيانات بديلة. تحتاج درجة FICO عادةً إلى نحو ستة أشهر من الإبلاغ قبل أن تظهر، ثم تتقوّى على مدى سنة أو سنتين من الاستخدام المنتظم. للخطوات الكاملة، انظر كيف تبني الائتمان من الصفر ودليلنا الكامل لدرجة الائتمان للمهاجرين.

شراء منزل من دون SSN: طريق الرهن العقاري بِـ ITIN

إليك ما لا توضّحه معظم الأدلة: لا تحتاج إلى رقم ضمان اجتماعي للحصول على رهن عقاري. المُقرضون الذين يقدّمون رهونًا بِـ ITIN يقبلون بدلًا منه رقم تعريف دافع الضرائب الفردي. تختلف الشروط حسب المُقرض، وهذه شروط نمطية وليست مضمونة:

هذا السجل هو بالضبط ما كانت بطاقتك تبنيه. الرهن بِـ ITIN ليس منتجًا منفصلًا غامضًا. إنه الوجهة نفسها يُوصَل إليها بالطريق نفسه: ائتمان يُبنى كشف حساب مسدَّد بالكامل في كل مرة.

جدول زمني واقعي من الصفر إلى الجاهزية للرهن

ليس سريعًا، لكنه طريق معروف، وكل خطوة فيه بيدك.

أسئلة شائعة

هل أحتاج إلى بطاقة ائتمان قبل أن أحصل على رهن عقاري؟

ليس حرفيًا، لكنك تحتاج إلى سجل ائتماني، وبطاقة الائتمان هي أكثر الطرق شيوعًا لبنائه. يريد مُقرض الرهن دليلًا على أنك اقترضت وسدّدت بموثوقية.

هل يمكنني الحصول على رهن عقاري بلا رقم ضمان اجتماعي؟

نعم. تتيح لك رهون ITIN استخدام رقم تعريف دافع الضرائب الفردي بدلًا من SSN، عادةً بدفعة أولى أكبر (غالبًا نحو 10 إلى 20%) ومعدل أعلى، ويقدّمها أساسًا اتحادات ائتمانية ومُقرضون مجتمعيون.

هل يمكنني تجنّب دفع الفائدة على بطاقة الائتمان؟

نعم، على المشتريات الجديدة، إن سدّدت كامل رصيد كشف الحساب قبل تاريخ الاستحقاق كل شهر. احمل رصيدًا تفقد فترة السماح، وتبدأ الفائدة بالتراكم يوميًا.

أيّهما أسدّد أولًا، بطاقة الائتمان أم الرهن؟

بطاقة الائتمان، في كل الحالات تقريبًا. عادةً ما تكون فائدتها أعلى بكثير، وسدادها يخفّض أيضًا نسبة استخدام الائتمان، ما يساعد درجتك.

لماذا فائدة بطاقة الائتمان أعلى بكثير من فائدة الرهن؟

الرهن مضمون بمنزلك، لذا فمخاطرة المُقرض أقل. بطاقة الائتمان غير مضمونة، لذا فالفائدة أعلى لتعويض تلك المخاطرة.

كم يستغرق بناء ائتمان للرهن؟

تظهر الدرجة عادةً بعد نحو ستة أشهر من الإبلاغ، ثم تتقوّى على مدى سنة أو سنتين من النشاط المنتظم في موعده. ويعتمد الحصول على قرض محدّد أيضًا على دخلك ودفعتك الأولى والمُقرض.

يساعد YPA-FINANCE المهاجرين والقادمين الجدد على فهم درجة الائتمان والميزانية وسداد الديون بأكثر من 13 لغة، بأدوات بسيطة ولغة واضحة ودعم يشعرك بأنه إنساني.