我有3张信用卡,应付不过来了——从哪里开始?

管理多张信用卡就像杂耍。这里有三步精确计划,帮你从混乱走向清晰——并正确开始还债。

Svetlana Burninova

CTO & Co-Founder

一切都从无意间开始。

一张卡用于日常支出。一张用于紧急汽车维修。也许还有第三张,因为银行的人说积分奖励值得申请。

但突然之间,你不再是在管理信用——而是在杂耍。不同的还款日期。不同的利率。时刻担心错过一次还款会让你辛苦建立的一切前功尽弃。

我不断听到YPA用户说这些。我告诉他们的第一件事,和我希望有人在我姐姐移居美国时告诉她的是一样的:你感到的困惑不是个人的失败。这是当一个复杂的系统没有给你任何使用手册时发生的事情。

这就是你没有收到的那本手册。

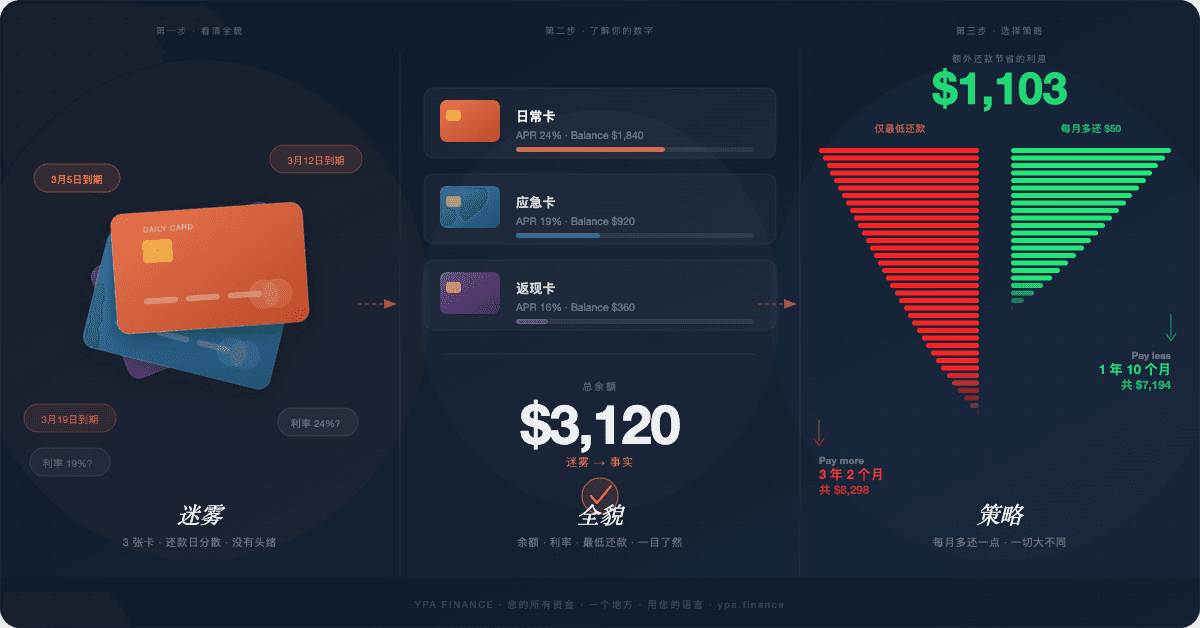

第一步:在做任何事之前——看清全貌

大多数人回避这一步不是因为它难,而是因为它令人不舒服。把所有余额放在一个地方看,感觉就像在逃避了几个月后终于踩上了体重秤。

还是要做。

列出每张有余额的卡。对每张卡,写下三个数字:

就这些。暂时不用算数。

为什么这很重要:现在你的债务感觉像一团雾——多个还款,分散的日期,一个你宁愿不去想的数字。把它写下来,把雾变成事实。事实是可以处理的。

这一步通常会发生意想不到的事:情况感觉没那么令人窒息了。不是因为数字变了——而是因为现在你能清楚地看到它们。

第二步:选择一种策略,理解它为什么有效

一旦你知道自己在处理什么,问题就变成了:我应该先对付哪张卡?

两种策略帮助数百万人摆脱了债务。两种都没有错。正确的那种是你真正能坚持的那种。

雪球法——当你需要动力时

对所有卡支付最低还款额。把每一分多余的钱用于最小的余额。还清后,把那笔还款转向下一个最小的。

数学上不完美。但心理上是完美的。雪球法在第3个月就给你第一个无债务的胜利——雪崩法要到第7个月才能实现。对许多人来说,这四个月的差距决定了计划的成败。

雪崩法——当你想最小化利息时

对所有卡支付最低还款额。把每一分多余的钱用于APR最高的卡。然后依次往下。

雪崩法通常在利息上省得最多,特别是当你的贷款利率差距很大时。如果你自律且被数字所激励,这是更高效的路径。

选哪个?

如果不确定——从一个小胜利开始。还清最小的余额。感受一下零是什么感觉。那种感觉是数据。它会告诉你是雪球型还是雪崩型的人。

不确定哪种策略在你的具体卡上省得更多?把你的余额和APR输入Calculator PRO——它会为两种策略计算数字,精确显示你能省多少利息以及还清需要多长时间。

第三步:消除阻力

这就是大多数债务还款计划的杀手:不是缺乏动力,而是缺乏系统。

不同的卡用不同的应用。用脑子估算追踪进度。还款日期对不上。每一个额外的阻力都是一个失去方向的理由。

在YPA Finance,我们专门建立了追踪层,因为我们的用户——其中许多是在新国家、用第二语言、没有人可以打电话寻求建议的移民——无法承受失去方向。一个仪表板。每张卡。随着你的进度实时更新余额。用简单语言解释发生了什么和下一步该怎么做。

因为摆脱债务不仅仅是数学。它是一个即使在生活忙碌时也要能够遵循的系统。

结论

你不需要更多的意志力。你需要一个更清晰的画面,一个适合你思维方式的策略,以及一个消除你和计划之间阻力的系统。

今天感觉难以承受的三张卡是一个有解决方案的问题。你只是需要那本手册。

---

Svetlana Burninova 是 YPA Finance 的联合创始人兼首席技术官,YPA Finance 是一个为在美国金融系统中导航的移民打造的多语言个人理财平台。从这里开始 →