מכרטיס אשראי למשכנתא: איך לבנות אשראי בארצות הברית מאפס

מה ההבדל בין כרטיס אשראי למשכנתא, איך כל אחד גובה ריבית, ואיך בניית היסטוריה עם הכרטיס (גם עם ITIN, בלי SSN) מובילה למשכנתא.

Svetlana Burninova

CTO & Co-Founder

כרטיס אשראי ומשכנתא הם שני החובות שאיתם תתמודדו הכי הרבה בארצות הברית, והם פועלים כמעט הפוך זה מזה. כרטיס אשראי הוא לא מובטח, מתחדש ויקר, אבל הוא גם הדרך שבה בונים את היסטוריית האשראי שמלווה משכנתאות רוצה לראות. משכנתא היא מובטחת, עם לוח זמנים קבוע וזולה יחסית. אפשר אפילו לקבל אותה עם ITIN ובלי מספר ביטוח לאומי. המדריך הזה עובר את הדרך מאחד לשני.

כמעט לכל מי שמגיע לארצות הברית אומרים שני דברים שנשמעים סותרים: «הימנעו מחובות» ו«בלי אשראי לא מתקדמים». שניהם נכונים. הדרך ליישב ביניהם היא להבין שלא כל החובות זהים, ושימוש נכון בכרטיס אשראי הוא מה שבסופו של דבר פותח את הדלת למשכנתא.

שני החובות שאיתם תתמודדו הכי הרבה

חוב צרכני בארצות הברית מתחלק בשתי דרכים. חוב מובטח נשען על משהו שהמלווה יכול לקחת אם תפסיקו לשלם, כמו הבית או הרכב שלכם. חוב לא מובטח נשען רק על ההבטחה שלכם לשלם. בנפרד, חוב הוא או בתשלומים (לווים סכום קבוע פעם אחת ומחזירים אותו לפי לוח זמנים) או מתחדש (יש לכם מסגרת שאפשר להשתמש בה, לפרוע ולהשתמש שוב).

משכנתא היא מובטחת ובתשלומים. כרטיס אשראי הוא לא מובטח ומתחדש. ההבחנה היחידה הזו קובעת את כל השאר.

כרטיס אשראי:

משכנתא:

הכרטיס נראה כמו החוב הקטן והמשכנתא כמו הגדול. אבל הקטן הוא בדרך כלל היקר, והוא זה שקובע אם תהיו זכאים אי-פעם לגדול.

איך הריבית באמת עובדת בכל אחד

זה ההבדל שעולה לאנשים הכי הרבה כסף, וכמעט אף אחד לא מסביר אותו בפשטות.

משכנתא גובה ריבית פשוטה על יתרה שהולכת וקטנה, ואי אפשר להימנע ממנה. הריבית מחושבת על הקרן שעדיין חייבים ומשולבת בתשלום חודשי קבוע, «לוח סילוקין». בהתחלה רוב התשלום הוא ריבית; בהמשך רובו קרן, אף שסכום התשלום נשאר זהה. היא נצברת מהיום הראשון, אבל הריבית נמוכה.

כרטיס אשראי צובר ריבית מדי יום, אבל רק אם אתם נושאים יתרה. לכרטיס יש תקופת חסד: אם אתם משלמים את מלוא יתרת החיוב עד מועד התשלום, אינכם משלמים ריבית על רכישות חדשות. אם תישאו ולו חלק מהיתרה, אתם מאבדים את תקופת החסד. אז הריבית נגבית מדי יום על היתרה הממוצעת, ומתחילה להיצבר על רכישות חדשות מהיום שבו אתם מבצעים אותן. בריבית של כ-22% APR, הצבירה היומית הזו גדלה מהר.

לכן הכלל לעולים חדשים פשוט ועוצמתי: השתמשו בכרטיס כל חודש, ושלמו אותו במלואו כל חודש. אתם בונים היסטוריית אשראי ולא משלמים על כך דבר. ברגע שאתם נושאים יתרה, הכרטיס הופך מכלי חינמי לבניית אשראי לחוב היקר ביותר שלכם.

מה לפרוע קודם

אם יש לכם את שניהם, פרעו קודם את כרטיס האשראי. כמעט תמיד זו הריבית הגבוהה יותר, ופירעונו גם מוריד את ניצול האשראי שלכם, כמה מהמסגרת אתם מנצלים, שהוא אחד הגורמים הגדולים בדירוג שלכם. משכנתאות הן גדולות, ארוכות וזולות, ולכן הן בסוף הרשימה. פירעון הריבית הגבוהה ביותר קודם נקרא שיטת המפולת, ואפשר להשוות אותה לשיטת כדור השלג במדריך שלנו כדור שלג מול מפולת חובות.

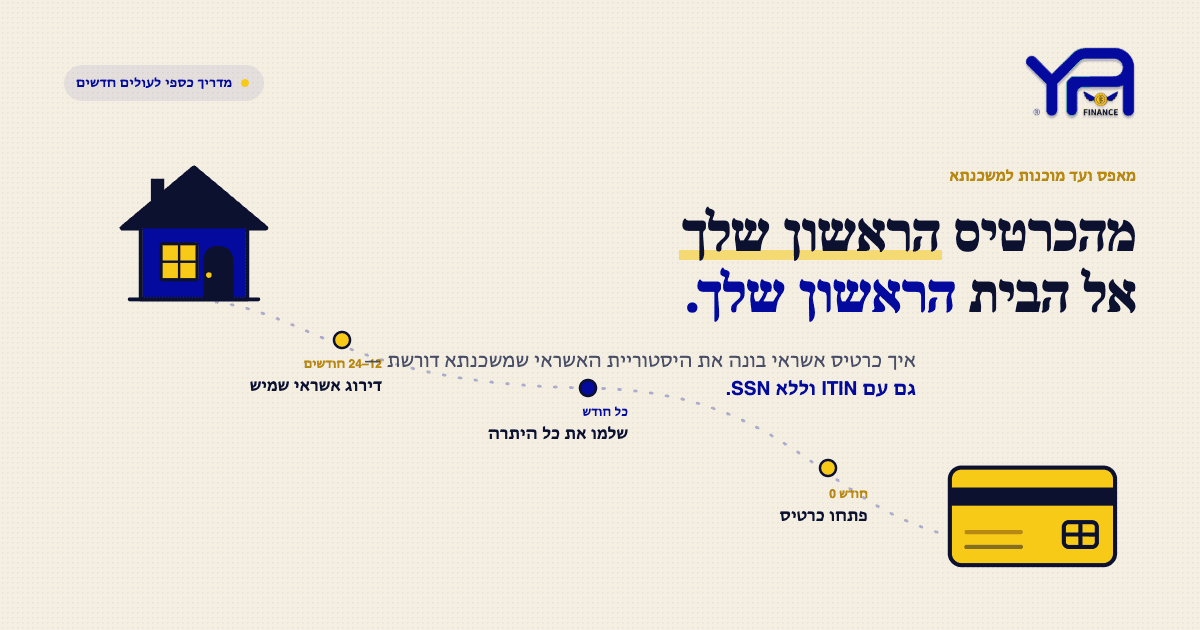

איך כרטיס אשראי בונה את האשראי שמשכנתא צריכה

מלווה משכנתאות רוצה לראות שלוויתם בעבר והחזרתם באופן אמין. בלי היסטוריה בארצות הברית אתם מתחילים מאפס, וכרטיס אשראי הוא הדרך הנפוצה ביותר לבנות משם. הגורמים שמזיזים את הדירוג שלכם:

אם אתם עדיין לא זכאים לכרטיס רגיל, כרטיס מובטח (מפקידים פיקדון בר-החזר שהופך למסגרת שלכם) או הלוואה לבניית אשראי עושים את אותה עבודה, ושניהם מדווחים ללשכות האשראי. אצל חלק מהמלווים והשירותים, תשלומי שכר דירה וחשבונות בזמן יכולים גם להיחשב כנתונים חלופיים. דירוג FICO בדרך כלל זקוק לכשישה חודשים של דיווח לפני שהוא מופיע, ואז מתחזק במשך שנה-שנתיים של שימוש עקבי. לשלבים המלאים, ראו איך לבנות אשראי מאפס ואת המדריך המלא שלנו לדירוג אשראי לעולים.

קניית בית בלי SSN: דרך המשכנתא עם ITIN

הנה מה שרוב המדריכים לא אומרים בבירור: אינכם צריכים מספר ביטוח לאומי כדי לקבל משכנתא. מלווים שמציעים משכנתאות ITIN מקבלים במקומו מספר זיהוי נישום אישי. התנאים משתנים לפי המלווה, ואלה טיפוסיים, לא מובטחים:

ההיסטוריה הזו היא בדיוק מה שכרטיס האשראי שלכם בנה. משכנתת ITIN אינה מוצר נפרד ומסתורי. זה אותו יעד שמגיעים אליו באותה דרך: אשראי שנבנה דף חיוב משולם-במלואו אחד בכל פעם.

ציר זמן ריאלי מאפס ועד מוכנות למשכנתא

זה לא מהיר, אבל זו דרך מוכרת, וכל צעד תלוי בכם.

שאלות נפוצות

האם אני צריך כרטיס אשראי לפני שאוכל לקבל משכנתא?

לא מילולית, אבל אתם צריכים היסטוריית אשראי, וכרטיס אשראי הוא הדרך הנפוצה ביותר לבנות אותה. מלווה משכנתאות רוצה הוכחה שלוויתם והחזרתם באופן אמין.

האם אפשר לקבל משכנתא בלי מספר ביטוח לאומי?

כן. משכנתאות ITIN מאפשרות להשתמש במספר זיהוי נישום אישי במקום SSN, בדרך כלל עם מקדמה גדולה יותר (לרוב כ-10 עד 20%) וריבית גבוהה יותר, ומציעים אותן בעיקר איגודי אשראי ומלווים קהילתיים.

האם אפשר להימנע מתשלום ריבית על כרטיס אשראי?

כן, על רכישות חדשות, אם אתם משלמים את מלוא יתרת החיוב עד מועד התשלום בכל חודש. תישאו יתרה, ותאבדו את תקופת החסד, והריבית מתחילה להיצבר מדי יום.

מה לפרוע קודם, כרטיס אשראי או משכנתא?

כרטיס אשראי, כמעט בכל מקרה. בדרך כלל יש לו ריבית גבוהה בהרבה, ופירעונו גם מוריד את ניצול האשראי, מה שעוזר לדירוג.

למה הריבית על כרטיס אשראי גבוהה כל כך מזו של משכנתא?

משכנתא מובטחת בבית שלכם, ולכן הסיכון של המלווה נמוך יותר. כרטיס אשראי אינו מובטח, ולכן הריבית גבוהה יותר כדי לפצות על הסיכון.

כמה זמן לוקח לבנות אשראי למשכנתא?

דירוג בדרך כלל מופיע אחרי כשישה חודשי דיווח, ואז מתחזק במשך שנה-שנתיים של פעילות עקבית ובזמן. קבלת הלוואה ספציפית תלויה גם בהכנסה, במקדמה ובמלווה.

YPA-FINANCE עוזרת למהגרים ולעולים חדשים להבין דירוג אשראי, תקצוב וסילוק חובות ביותר מ-13 שפות, עם כלים פשוטים, שפה ברורה ותמיכה שמרגישה אנושית.