יש לי 3 כרטיסי אשראי ואני לא מצליח לעמוד בקצב — מאיפה מתחילים?

לנהל כמה כרטיסי אשראי זה כמו להלוות. הנה תוכנית מדויקת של שלושה שלבים לעבור מבלגן לבהירות — ולהתחיל לפרוע חובות בדרך הנכונה.

Svetlana Burninova

CTO & Co-Founder

הכל מתחיל בתמימות.

כרטיס אחד להוצאות יומיומיות. עוד אחד לתיקון חירום של הרכב. אולי שלישי כי מישהו בבנק אמר שהנקודות שוות את זה.

אבל פתאום אתה כבר לא מנהל אשראי — אתה מלהטט איתו. תאריכי פירעון שונים. ריביות שונות. הפחד המתמיד שתשלום אחד שיוחמץ יהרוס את כל מה שניסית לבנות.

אני שומעת את זה ממשתמשי YPA כל הזמן. והדבר הראשון שאני אומרת להם הוא אותו הדבר שהיה מאחל לי מישהו שיאמר לאחותי כשעלתה לארץ: הבלבול שאתה מרגיש הוא לא כישלון אישי. זה מה שקורה כשמערכת מסובכת לא נותנת לך שום מדריך הפעלה.

הנה המדריך שלא קיבלת.

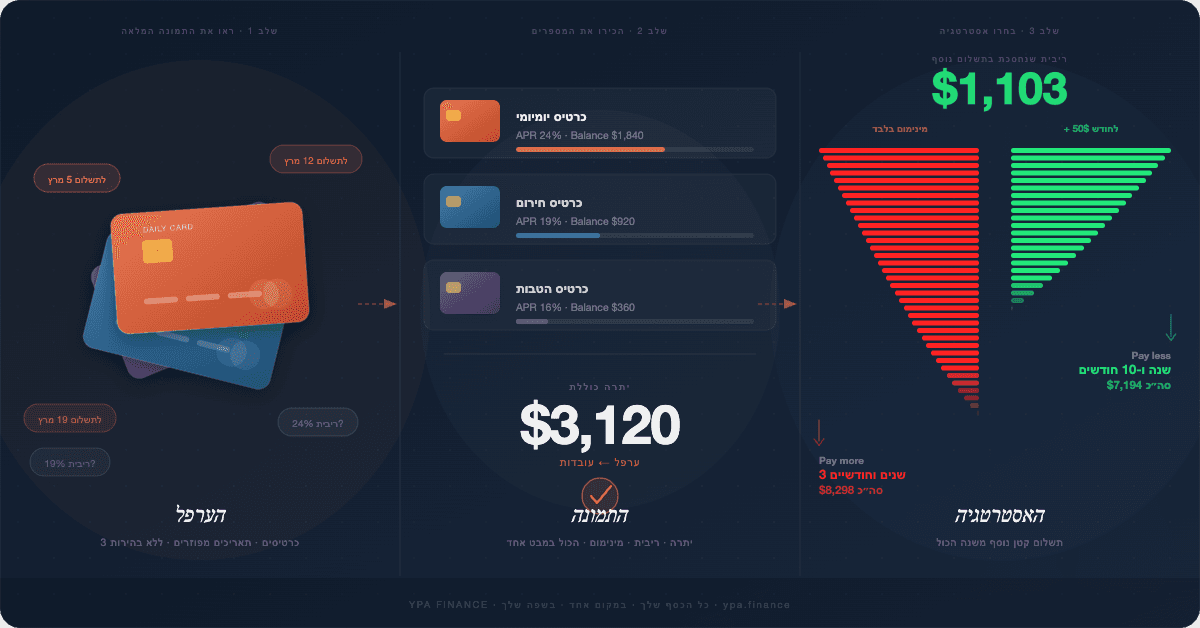

שלב 1: לפני הכל — ראה את התמונה המלאה

רוב האנשים נמנעים מהשלב הזה לא כי הוא קשה אלא כי הוא לא נעים. לראות כל יתרה במקום אחד יכול להרגיש כמו לעלות סוף סוף על המשקל אחרי חודשים של הימנעות.

עשה את זה בכל זאת.

רשום כל כרטיס עם יתרה. לכל אחד, כתוב שלושה מספרים:

זהו. עדיין אין חישובים.

למה זה חשוב: כרגע החוב שלך מרגיש כמו ערפל — תשלומים מרובים, תאריכים מפוזרים, מספר שאתה מעדיף לא לחשוב עליו. לכתוב את זה הופך ערפל לעובדות. ועם עובדות אפשר להתמודד.

משהו בלתי צפוי קורה בדרך כלל בשלב הזה: המצב מרגיש פחות מכריע. לא כי המספרים השתנו — אלא כי עכשיו אתה יכול לראות אותם בבירור.

שלב 2: בחר אסטרטגיה והבן למה היא עובדת

ברגע שאתה יודע מה יש לך להתמודד איתו, השאלה נהיית: באיזה כרטיס אני תוקף קודם?

שתי אסטרטגיות עזרו למיליונים לצאת מחובות. שתיהן לא שגויות. הנכונה היא זו שבאמת תדבק בה.

שיטת כדור השלג — כשאתה צריך תנופה

שלם מינימום על הכל. שים כל שקל עודף על היתרה הקטנה ביותר. כשהיא נגמרת, העבר את התשלום הזה לבאה בגודלה.

המתמטיקה לא מושלמת. אבל הפסיכולוגיה כן. כדור השלג נותן לך את הניצחון הראשון על חוב בחודש 3 — המפולת לא מגיעה לניצחון הראשון שלה עד חודש 7. לאנשים רבים, ההפרש של ארבעה חודשים הוא המקום שבו תוכניות מצליחות או נכשלות.

שיטת המפולת — כשאתה רוצה למזער ריבית

שלם מינימום על הכל. שים כל שקל עודף על הכרטיס עם ה-APR הגבוה ביותר קודם. עבוד ממנו ומטה.

המפולת בדרך כלל חוסכת הכי הרבה על ריבית, במיוחד כשיש לך הלוואות עם טווח רחב של ריביות. אם אתה ממושמע ומתחשב לך מספרים, זהו הנתיב היעיל יותר.

איזה לבחור?

אם אתה לא בטוח — התחל עם ניצחון קטן. פרע את היתרה הקטנה ביותר. תרגיש מה זה אפס. התחושה הזאת היא מידע. היא תגיד לך אם אתה איש כדור שלג או מפולת.

לא בטוח איזו אסטרטגיה חוסכת יותר על הכרטיסים הספציפיים שלך? הכנס את היתרות וה-APR שלך ל-Calculator PRO — הוא מחשב את המספרים לשתי האסטרטגיות ומראה לך בדיוק כמה ריבית תחסוך וכמה זמן ייקח הפירעון.

שלב 3: הסר את החיכוך

הנה מה שהורג את רוב תוכניות פירעון החוב: לא חוסר מוטיבציה, אלא חוסר מערכת.

אפליקציות שונות לכרטיסים שונים. אריתמטיקה מנטלית לעקוב אחרי התקדמות. תאריכי פירעון שלא מסתנכרנים. כל חיכוך נוסף הוא סיבה לאבד את החוט.

ב-YPA Finance, בנינו את שכבת המעקב ספציפית כי המשתמשים שלנו — רבים מהם עולים חדשים שמנהלים כספים במדינה חדשה, בשפה שנייה, ללא אחד שיוכלו לצלצל אליו לייעוץ — לא יכולים להרשות לעצמם לאבד את החוט. לוח בקרה אחד. כל כרטיס. עדכוני יתרה בזמן אמת תוך כדי התקדמות. הסברים בשפה פשוטה על מה שקורה ומה לעשות אחר כך.

כי לצאת מחובות זה לא רק מתמטיקה. זו מערכת שאתה צריך להיות מסוגל לעקוב אחריה כשהחיים עמוסים.

השורה התחתונה

אתה לא צריך יותר כוח רצון. אתה צריך תמונה ברורה יותר, אסטרטגיה שמתאימה לאיך שהמוח שלך עובד, ומערכת שמסירה חיכוך בינך לבין התוכנית.

שלושת הכרטיסים שמרגישים היום מכריעים הם בעיה עם פתרון. פשוט היית צריך את המדריך.

---

סבטלנה בורנינובה היא מייסדת שותפה ומנהלת טכנולוגיה של YPA Finance, פלטפורמת מימון אישי רב-לשונית שנבנתה עבור עולים חדשים המנווטים במערכת הפיננסית האמריקאית. התחל כאן →